¿Alguna vez te has preguntado qué sucede cuando un prestatario no paga su préstamo y cómo podría afectar eso a tus rendimientos? Pues hoy, ese es precisamente el tema que vamos a abordar en detalle.

Como parte de nuestra comunidad de inversores, mereces información clara y honesta sobre el rendimiento de tu dinero, incluso cuando se trata de un tema tan complejo como el impago.

Bondora Group está en su mejor momento, y tiene una estrategia sólida para un crecimiento sostenido. Una señal clave de nuestro progreso es la mejora constante en nuestra tasa de impago. Pero, ¿qué significa realmente un “impago”? ¿Cómo lo medimos y qué relación tiene con la salud de nuestra cartera actual y tu inversión?

Veamos qué hay detrás de las cifras.

¿Qué es un impago?

Un préstamo se considera en situación de impago cuando el pago presenta un retraso superior a 90 días y, como consecuencia, se rescinde el contrato con el cliente debido a este prolongado incumplimiento de sus obligaciones financieras.

Pero un impago no significa que damos el dinero por perdido. Más bien, es el momento en que empezamos a realizar serios esfuerzos para recobrar la deuda, con el objetivo de recuperar la mayor parte posible del importe pendiente. En algunos países, en promedio, logramos recuperar hasta un 70 % del importe adeudado, algo que exploraremos más a fondo en una próxima publicación de nuestro blog.

Es fundamental comprender que nuestro objetivo es tratar a cada prestatario con respeto y justicia durante todo el proceso de recobro. Entendemos que las dificultades financieras son una realidad desafortunada, y nuestra estrategia de recobro busca un equilibrio entre la concesión responsable de préstamos y una gestión de deuda comprensiva.

Para entender mejor el posible impacto de los impagos, también analizamos la Pérdida Dada el Impago (LGD), que refleja la pérdida neta después del recobro esperado. Esto nos ayuda a evaluar la salud a largo plazo de nuestra cartera.

PD12: Un indicador clave de riesgo

En un artículo anterior, explicamos cómo proyectamos nuestra tasa interna de retorno (TIR) y compartimos algunos aspectos fundamentales. Ahora, queremos ir más allá presentando nuestra TIR proyectada a un período más largo y ofreciendo información sobre PD12, un indicador clave utilizado en los cálculos de la TIR.

PD12 mide la tasa real de impago dentro de los 12 meses posteriores a la emisión de un préstamo. Funciona como un indicador anticipado del riesgo crediticio y es un factor fundamental para calcular nuestra tasa interna de retorno (TIR) prevista.

Nos enorgullece ver que nuestros resultados de PD12 han mejorado de forma constante, lo que refleja mejores modelos de riesgo y una evaluación más cuidadosa de los prestatarios.

Un aumento en el margen de la TIR

Aunque se tengan en cuenta los impagos y recobros, nuestra TIR prevista sigue mostrando un margen saludable por encima del objetivo de rentabilidad del 6 % de Go & Grow.

Así ha evolucionado la TIR prevista durante los últimos cinco años:

*Pronóstico basado en el desempeño actual de los préstamos y en las estimaciones sobre los datos parciales del año.

Este margen ha ido aumentando de forma constante, reflejando mejoras en el control del riesgo crediticio y la solidez general de la cartera. Estos factores refuerzan la capacidad de Bondora para ofrecer dos cosas que valoras mucho: rendimientos estables y sostenibles a largo plazo, y una liquidez casi inmediata.

Resumen de la cartera

La consolidación de Go & Grow, nuestro producto estrella, y los desafíos únicos a los que nos enfrentamos durante los años de COVID moldearon el enfoque actual de nuestra cartera. A pesar de los numerosos obstáculos, como las limitaciones a los intereses remuneratorios impuestas por Finlandia, logramos fortalecer nuestros modelos de evaluación crediticia y refinamos nuestras estrategias de cartera.

La evolución de Bondora es una historia de crecimiento basado en el aprendizaje. Los desafíos de años anteriores nos han llevado a desarrollar mejores procesos, modelos de riesgo más inteligentes y un desempeño más sólido. En la actualidad, nuestras operaciones se caracterizan por unas tasas de impago más bajas y un marco de riesgo robusto.

Como explica nuestro Director de Crédito, Juris Rieksts-Riekstiņš:

“Desde el tercer trimestre de 2023, hemos logrado nuestro mayor diferencial histórico entre los impagos de préstamos y los intereses cobrados en todos nuestros mercados, un claro triunfo para el control del riesgo crediticio.”

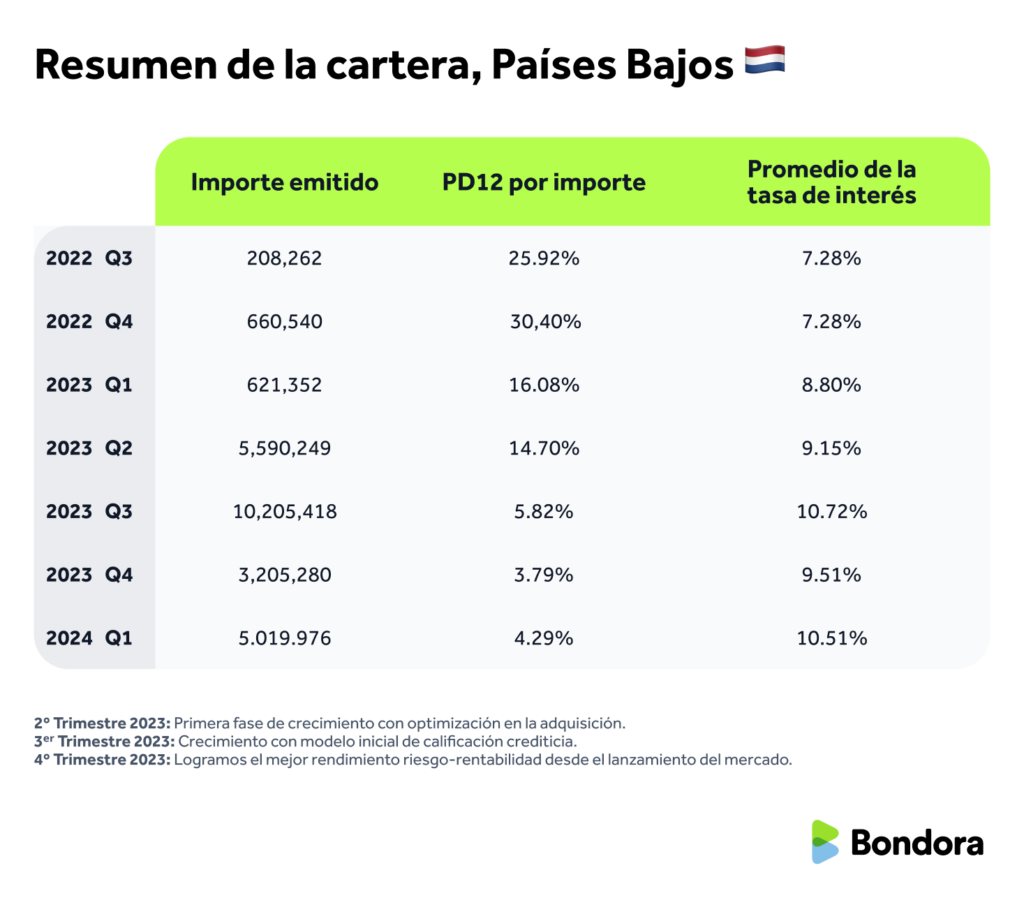

Un claro ejemplo de esta capacidad de adaptación es Países Bajos, donde logramos alcanzar métricas de riesgo de alto rendimiento en apenas unos pocos trimestres. Más detalles a continuación.

Tendencias de rendimiento específicas por mercado

Aquí tienes un resumen de cómo está evolucionando nuestro rendimiento en los principales mercados.

Nota: Las estadísticas del segundo trimestre de 2024 estarán disponibles después del segundo trimestre de 2025, debido al período de observación de 12 meses necesario para clasificar los impagos con precisión.:

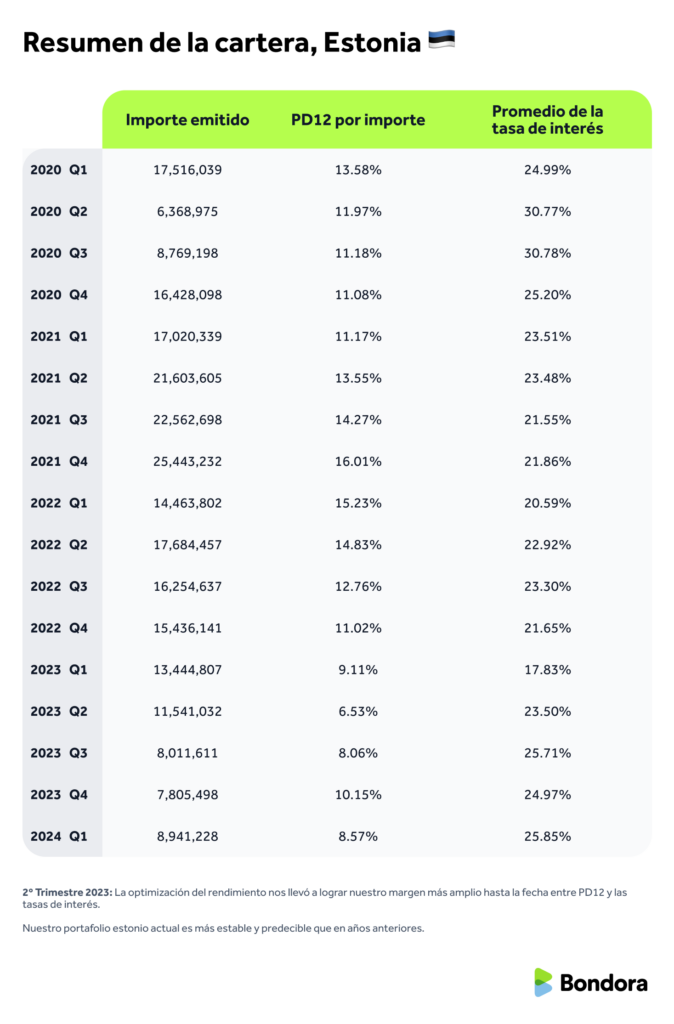

🇪🇪 Estonia

- 2º Trimestre 2023: La optimización del rendimiento nos llevó a lograr nuestro margen más amplio hasta la fecha entre PD12 y las tasas de interés.

- Nuestro portafolio estonio actual es más estable y predecible que en años anteriores.

🇫🇮 Finlandia

- 4º Trimestre 2021: Se ajustó el tope de la tasa de interés, creando un equilibrio más saludable entre riesgo y rentabilidad que favorece la escalabilidad.

- 1º Trimestre 2023: Un ligero descenso temporal durante la fase de escalado operativo.

- 3ᵉʳ Trimestre 2023 – 1º Trimestre 2024: Mejora significativa al caer el PD12 del 14 % al 8,3 %, el mejor margen desde el lanzamiento en este mercado.

- En la actualidad, Finlandia representa de forma constante cerca del 70 % de toda nuestra cartera, lo que hace que estas mejoras sean especialmente significativas.

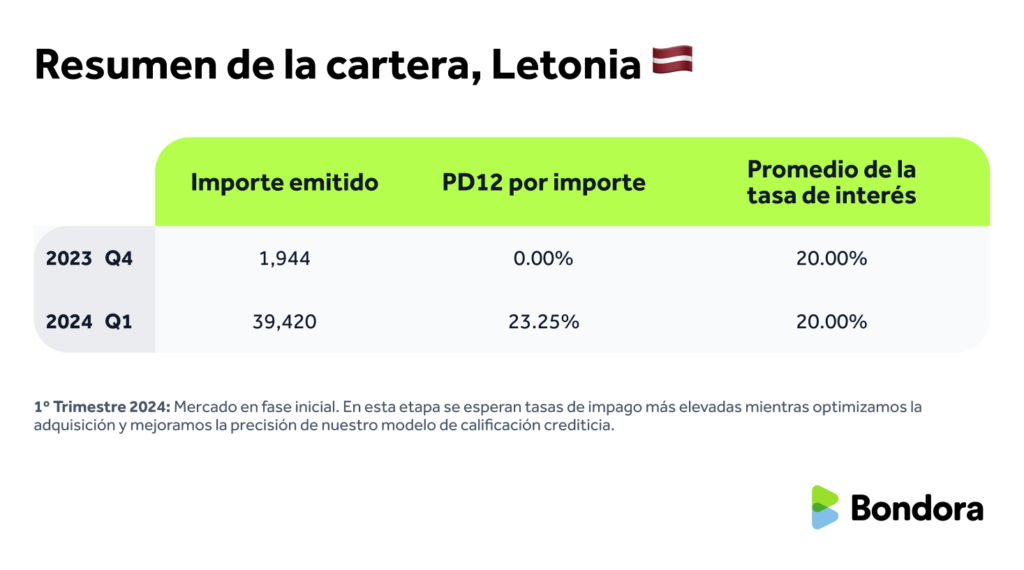

🇱🇻 Letonia

- 1º Trimestre 2024: Mercado en fase inicial. En esta etapa se esperan tasas de impago más elevadas mientras optimizamos la adquisición y mejoramos la precisión de nuestro modelo de calificación crediticia.

🇳🇱 Países Bajos

- 2º Trimestre 2023: Primera fase de crecimiento con optimización en la adquisición.

- 3ᵉʳ Trimestre 2023: Crecimiento con modelo inicial de calificación crediticia.

- 4º Trimestre 2023: Logramos el mejor rendimiento riesgo-rentabilidad desde el lanzamiento del mercado.

Nuestra cartera continúa mejorando en todos los mercados, con una disminución constante en la proporción de impagos. Esta tendencia refleja el impacto de nuestros esfuerzos continuos por mejorar la salud de nuestra cartera mediante una gestión del riesgo cada vez más optimizada.

Aprender del pasado para avanzar con solidez

Reflexionar sobre nuestros resultados pasados y analizar datos históricos nos permite aprender de la experiencia real y hacer los ajustes necesarios para un futuro aún mejor.

Para nosotros, el fundamento del intercambio de datos es nuestro compromiso con la transparencia. Seguiremos compartiendo contigo la información más relevante a través de nuestras publicaciones mensuales en el blog de estadísticas, las actualizaciones en tiempo real publicadas en la renovada página de Estadísticas, y en otros artículos más detallados como este, donde te explicamos el desglose de nuestros números.

En una futura entrada del blog, exploraremos cómo gestionamos el proceso de recobro, desde la comunicación respetuosa con nuestros prestatarios hasta los procedimientos que utilizamos para recobrar una deuda de manera justa y responsable.

📣 ¿Tienes alguna pregunta sobre impagos o nuestras estadísticas?

Comparte tus opiniones a través de nuestro formulario de sugerencias y ayúdanos a definir nuestras próximas publicaciones.

{kind=link}