¿Qué ocurre cuando un préstamo entra en impago y cuánto dinero se recupera realmente de la deuda que se genera? Se trata de una de las preguntas más importantes que se hacen tanto los inversores como los prestatarios. En esta publicación, te contamos cómo en Bondora gestionamos el recobro de deudas de forma justa y ofreciendo el necesario apoyo a nuestros prestatarios.

En nuestra publicación previa, hablamos en detalle sobre los impagos y cómo utilizamos esos datos para reflexionar y desarrollar estrategias de gestión del riesgo aún más sólidas para lograr una cartera más saludable.

El recobro de deudas es clave para garantizar un buen rendimiento a largo plazo. Los impagos son inherentes al negocio de los préstamos, y la eficacia a la hora de recuperar las cantidades adeudadas es decisiva. En Bondora hemos diseñado un proceso estructurado en varias etapas que ofrece resultados y garantiza un trato justo y respetuoso para cada cliente.

¿Qué resultados generan nuestros esfuerzos?

Antes de explicar el proceso, echemos un vistazo a los resultados.

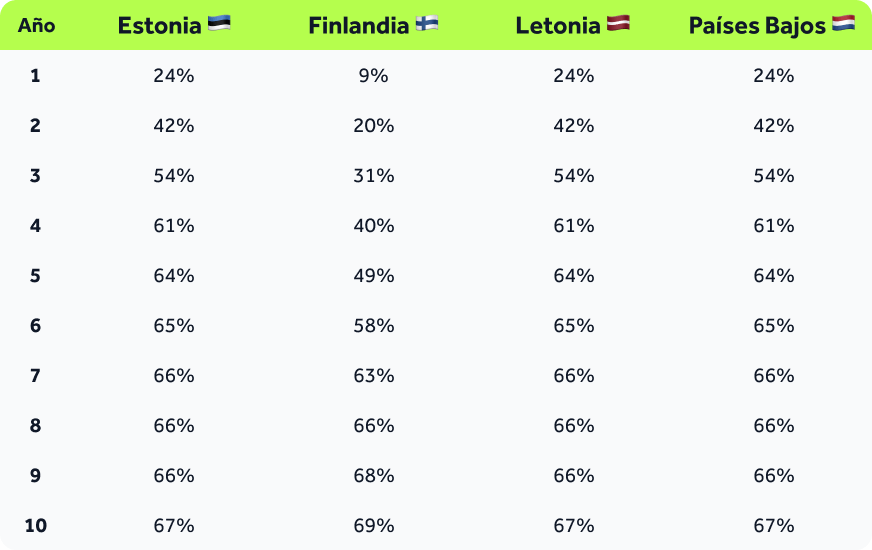

Esto es lo que se recupera normalmente del principal de un préstamo de 1.000 € que entra en impago en los siguientes mercados:

- Estonia: 667 €

- Finlandia: 689 €

- Letonia: 667 €

- Países Bajos: 667 €

Estas proyecciones se basan en un periodo de 10 años y en datos históricos de recobro. En mercados más recientes como Letonia y los Países Bajos, utilizamos datos de países comparables y tendencias tempranas para estimar los resultados.

Recobro acumulado a lo largo del tiempo como porcentaje del principal impagado

Durante los tres primeros años tras el impago, normalmente recuperamos entre el 31% y el 54% del principal pendiente, dependiendo del país. Este recobro se acumula poco a poco, año tras año, gracias a un proceso sólidamente estructurado.

A pesar de que estas cifras son promedios y pueden variar según el caso concreto, ofrecen una referencia fiable sobre qué esperar con el tiempo.

Aunque los procedimientos legales también pueden formar parte de nuestro proceso de recobro, muchos pagos se logran gracias a una colaboración sostenida con el deudor. La constancia y la paciencia son clave: el recobro lleva su tiempo, pero termina dando su fruto.

Nuestro proceso de recobro en 4 fases

Seguimos un proceso sólido de cuatro fases para recuperar el máximo posible de los préstamos impagados, garantizando el cumplimiento legal, la eficacia en los resultados y un trato respetuoso a los clientes en todos los mercados donde operamos.

Fase 1: Recobro interno

Contactamos con el cliente directamente en cuanto se produce un retraso en un pago, mucho antes de que el préstamo se declare oficialmente en situación de impago.

Nuestros agentes especializados se comunican con el cliente por correo electrónico, SMS, correo postal o teléfono para ofrecer apoyo, explorar opciones de pago flexible y ayudarle a mantener su préstamo al día.

Esta intervención temprana es clave: en hasta el 97% de los casos, ayudamos a los clientes a evitar el impago inmediato, lo que aumenta las posibilidades de un recobro exitoso a largo plazo. También les permite recuperar estabilidad financiera, evitar acciones legales y retomar el control.

Fase 2: Agencias Externas de Recobro (DCA) – recobro amistoso

Cuando el préstamo acumula 90 días de retraso en el pago y rescindimos el contrato, se considerará oficialmente en situación de impago. En este punto, trasladamos el expediente a una de nuestras Agencias Externas de Recobro (DCA) de confianza.

Este socio externo retoma el contacto con el cliente, utilizando su experiencia local y presencia en el mercado para fomentar el pago.

El objetivo es resolver la situación mediante una comunicación abierta y un plan de pagos realista y asumible que se ajuste a la situación financiera del prestatario.

Si no se alcanza un acuerdo satisfactorio, el expediente pasaría a la siguiente fase del proceso de recobro. Esta transición se realiza con cuidado, teniendo en cuenta las circunstancias del cliente y de forma responsable.

Fase 3: Vía judicial

Si nuestros esfuerzos previos no tienen éxito, podríamos proceder a presentar el caso ante los tribunales como último recurso, siempre respetando los derechos del prestatario y el marco legal de cada país.

El plazo de este procedimiento varía según el país, pero de media se alcanza una decisión judicial entre 2 y 6 meses.

Paso 4: Ejecución judicial

Una vez obtenida una resolución judicial firme, nuestros abogados, junto con el procurador, inician el procedimiento de ejecución ante el juzgado competente para recuperar la deuda. Dentro de este proceso pueden solicitar embargos de bienes o salarios, y al mismo tiempo mantienen la comunicación con el prestatario para acordar un plan de pagos realista que se ajuste a su capacidad financiera.

Los esfuerzos del recobro se centran en los ingresos y activos disponibles del cliente, siempre respetando los límites legales y las garantías. Recibimos actualizaciones periódicas para supervisar el progreso y garantizar que el expediente se mantenga activo hasta completar el pago de la deuda.

¿Cómo varía este proceso según cada país?

Aunque las cuatro fases principales se aplican en todos los mercados, el marco legal de cada país influye en cómo se desarrolla el proceso de recobro. A continuación, un resumen:

🇪🇪 Estonia

Una vez que el préstamo entra en impago, el caso se lleva rápidamente a los tribunales. La mayoría de los recobros se gestionan a través de agentes judiciales, que operan bajo un marco legal estructurado. Gracias a la eficacia del sistema de agentes judiciales, más del 80% de los recobros en Estonia se producen en esta fase.

🇫🇮 Finlandia

Los casos de impago avanzan rápidamente en nuestro procedimiento, y los préstamos se remiten a una Agencia Externa de Recobro (DCA) pocos días después del impago. Si no se alcanza un acuerdo, el caso se traslada a los tribunales en pocas semanas. Aun así, siempre intentamos encontrar una solución amistosa en primera instancia. El buen ritmo de gestión contribuye a mantener el proceso de recobro activo y eficiente.

🇱🇻 Letonia

Tras el impago, los préstamos son gestionados inicialmente por nuestras Agencias Externas de Recobro (DCA) colaboradoras. Si no alcanzan un acuerdo justo con el cliente, el caso se lleva a los tribunales (normalmente en dos meses) y posteriormente a ejecución judicial si es necesario. Aunque el procedimiento en Letonia es más reciente, se está alineando con el de otros mercados más consolidados.

🇳🇱 Países Bajos

Actualmente, la mayoría de los casos de impago se encuentran en manos de nuestras Agencias Externas de Recobro (DCA). Más del 70% de los préstamos impagados se encuentra bajo su gestión. Al mismo tiempo, estamos optimizando nuestra estrategia para llevar más casos a la vía judicial a medida que el sistema madure.

Distribución actual de los préstamos impagados por fase

Aquí tienes un resumen de la situación actual de los préstamos impagados en el proceso de recobro:

| País | Recobro Interno | DCA | Juzgados | Agente judicial | Incidencias* |

| Estonia | 0,06 | 1,2 | 20,72 | 54,62 | 23,4 |

| Finlandia | 0,6 | 7,62 | 13,84 | 66,75 | 11,2 |

| Letonia | 11,11 | 33,08 | 30,56 | 22,1 | 3,16 |

| Países Bajos | 2,69 | 75,71 | 3,45 | 4,9 | 13,25 |

*Los casos «Incidencias» incluyen declaraciones de concurso, fallecimientos o reestructuraciones de deuda a largo plazo. Aunque se siguen supervisando, sus resultados son difíciles de prever.

¿Por qué es importante esto para tu inversión?

En Bondora, el recobro no se trata solo de cifras; consiste en proteger tu inversión con una estrategia respetuosa, coherente y adaptada a la legislación local. Además, damos mucha importancia a ayudar a nuestros clientes a gestionar sus finanzas de forma responsable, evitar problemas legales y encontrar soluciones sostenibles. Tratamos cada situación personal con cuidado, respeto y empatía, porque detrás de cada préstamo hay una persona real.

Nuestro enfoque garantiza que, incluso cuando surgen impagos, puedas seguir obteniendo rendimientos estables gracias al recobro constante de las cantidades adeudadas que se produce en segundo plano.

Los pilares que sustentan nuestra gestión son la transparencia, la justicia y la visión a largo plazo.

📣 ¿Tienes alguna pregunta sobre impagos o nuestras estadísticas?

Comparte tus opiniones a través de nuestro formulario de sugerencias y ayúdanos a definir nuestras próximas publicaciones.

Si eres un cliente y estás teniendo dificultades para realizar tus pagos, no dudes en contactar con nosotros. Nuestro equipo está aquí para escucharte y ayudarte a encontrar una solución adecuada. Puedes encontrar nuestros datos de contacto en nuestra web o desde tu área de clientes.

{kind=link}