Mai chiesto cosa succede quando un cliente di credito non restituisce il suo prestito, e cosa significa per i tuoi rendimenti? Bene, oggi, questo è esattamente l’argomento in cui stiamo tuffandoci.

Come parte della nostra comunità di investitori, meriti di ricevere informazioni chiare e oneste su come sta andando il tuo denaro, incluso quando si tratta dell’argomento più complesso delle insolvenze.

Il Gruppo Bondora è nella sua posizione più forte di sempre, con una strategia chiara per una crescita continua. Un segno chiave di questo progresso è il costante miglioramento del nostro tasso di insolvenza. Ma cosa significa esattamente “insolvenza”? Come lo misuriamo e in che modo si collega alla salute del nostro portafoglio attuale e ai tuoi investimenti?

Diamo un’occhiata dietro ai numeri.

Cos’è un’inadempienza?

Un prestito è considerato inadempiente quando i pagamenti sono in ritardo di oltre 90 giorni e il contratto con il cliente viene risolto perché l’account è in sospeso per un periodo di pagamento scaduto.

Ma un’insolvenza non significa soldi persi. È il punto in cui iniziano i nostri sforzi di recupero, con l’obiettivo di recuperare quanto più possibile dell’importo in sospeso. In media, in alcuni paesi, riusciamo a recuperare fino al 70% dell’importo inadempiuto, qualcosa che esploreremo ulteriormente in un prossimo articolo del blog.

È fondamentale riconoscere che il nostro obiettivo è trattare ogni cliente di credito con rispetto e correttezza durante tutto il processo di recupero. Comprendiamo che le difficoltà finanziarie possono accadere, e la nostra strategia di recupero bilancia il prestito responsabile con una gestione del debito compassionevole.

Per comprendere meglio l’impatto potenziale dei default, esaminiamo anche la Perdita In Caso d’Insolvenza (LGD), che riflette la perdita residua dopo i recuperi attesi. Questo aiuta a valutare la salute a lungo termine del portafoglio.

PD12: Un importante indicatore di rischio

In un articolo precedente, abbiamo spiegato come prevediamo il nostro tasso interno di rendimento (TIR) e condiviso alcuni dettagli chiave. Ora vorremmo andare oltre presentando il nostro IRR previsto su un periodo più esteso e offrendo approfondimenti sul PD12, una metrica chiave utilizzata nei calcoli dell’IRR.

Il PD12 misura il tasso di insolvenza effettivo entro 12 mesi dall’emissione di un prestito. Funziona come indicatore principale del rischio di credito ed è un fattore chiave nel calcolo del nostro tasso interno di rendimento (IRR) previsto.

Siamo lieti di vedere che i risultati di PD12 sono migliorati costantemente, riflettendo migliori modelli di rischio e una valutazione più attenta dei richiedenti prestito.

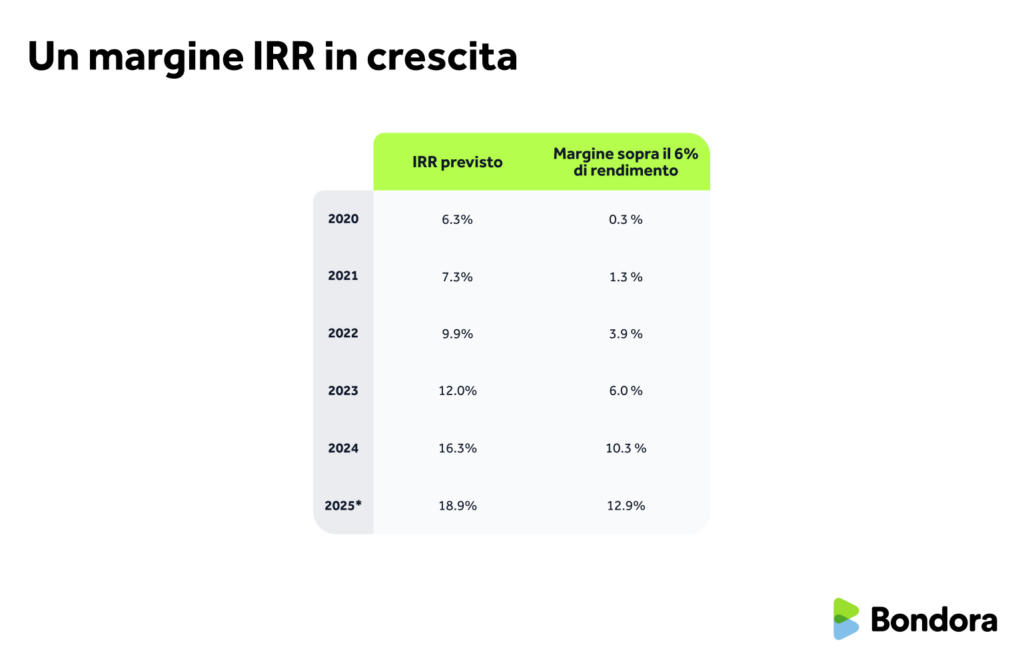

Un margine IRR in crescita

Anche considerando le inadempienze e i recuperi, il nostro IRR previsto continua a mostrare un margine sano al di sopra dell’obiettivo di rendimento del 6% di Go & Grow.

Ecco come si è evoluto l’IRR previsto negli ultimi cinque anni:

Previsione basata sulle attuali prestazioni dei prestiti e sulle ipotesi dei dati parziali dell’anno.

Questo margine è cresciuto costantemente, riflettendo miglioramenti nel controllo del rischio di credito e la forza complessiva del portafoglio. Questi fattori rafforzano l’abilità di Bondora di offrire due cose che apprezzi enormemente: rendimenti stabili e sostenibili a lungo termine e liquidità quasi istantanea.

Panoramica del portafoglio

Il consolidamento di Go & Grow, il nostro prodotto di punta, e le sfide uniche degli anni del COVID hanno plasmato il nostro approccio attuale al portafoglio. Nonostante i venti contrari, come il tetto agli interessi restrittivo della Finlandia, abbiamo rafforzato i nostri modelli di sottoscrizione e perfezionato le nostre strategie di portafoglio.

L’evoluzione di Bondora è una storia di crescita attraverso l’apprendimento. Le sfide degli anni precedenti hanno portato a sistemi migliori, modelli di rischio più intelligenti e prestazioni più solide. Tassi di default più bassi e un robusto quadro di gestione del rischio ora definiscono le nostre operazioni.

Come spiega il nostro Chief Credit Officer Juris Rieksts-Riekstiņš:

“Dall’inizio del terzo trimestre del 2023, abbiamo ottenuto la nostra più ampia differenza tra i mancati pagamenti dei prestiti e gli interessi applicati in tutti i nostri mercati, una chiara vittoria per il controllo del rischio di credito.”

Un esempio brillante di questa adattabilità è rappresentato dai Paesi Bassi, dove abbiamo raggiunto metriche di rischio ad alte prestazioni in appena pochi trimestri. Maggiori dettagli su questo qui di seguito.

Tendenze delle prestazioni specifiche del mercato

Ecco uno sguardo su come le nostre prestazioni stiano evolvendo nei principali mercati.

Nota: le statistiche del secondo trimestre del 2024 saranno disponibili dopo il secondo trimestre del 2025, a causa del periodo di osservazione di 12 mesi richiesto per classificare accuratamente gli inadempimenti.:

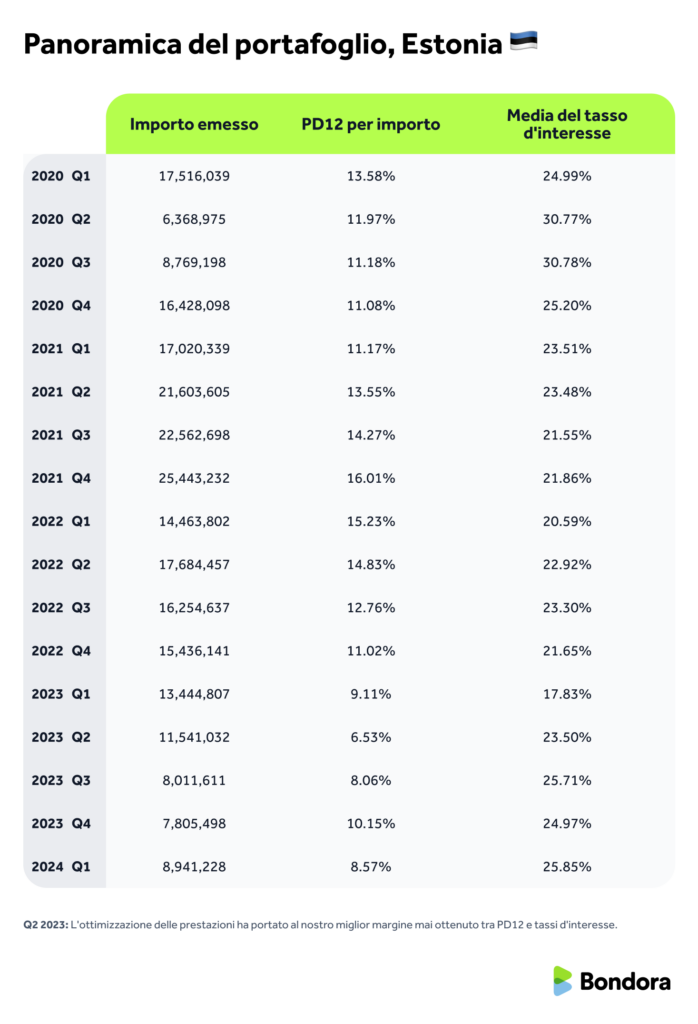

🇪🇪 Estonia

- Q2 2023: L’ottimizzazione delle prestazioni ha portato al nostro miglior margine mai ottenuto tra PD12 e tassi d’interesse.

- Il portafoglio estone di oggi è più stabile e prevedibile rispetto agli anni passati.

🇫🇮 Finlandia

- Q4 2021: Il limite del tasso d’interesse è stato aggiustato, creando un equilibrio più sano tra rischio e ricompensa per la crescita.

- Q1 2023: Un leggero calo temporaneo mentre abbiamo ampliato le operazioni.

- Q3 2023–Q1 2024: Miglioramento significativo quando PD12 è sceso da 14% a 8,3%, la migliore diffusione dal lancio sul mercato.

- La Finlandia ora rappresenta costantemente quasi il 70% del nostro portafoglio totale, rendendo questi miglioramenti particolarmente significativi.

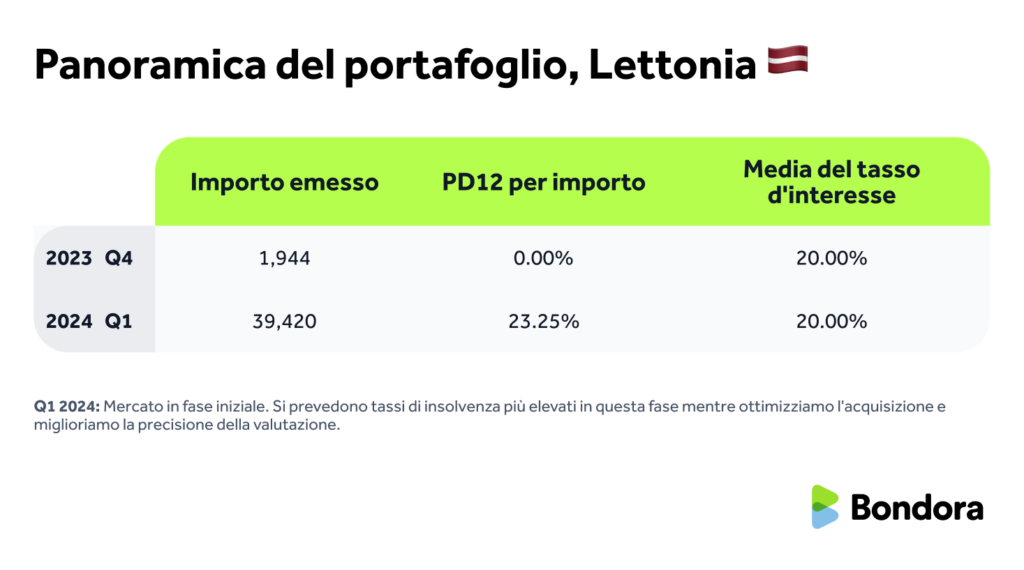

🇱🇻 Lettonia

- Q1 2024: Mercato in fase iniziale. Si prevedono tassi di insolvenza più elevati in questa fase mentre ottimizziamo l’acquisizione e miglioriamo la precisione della valutazione.

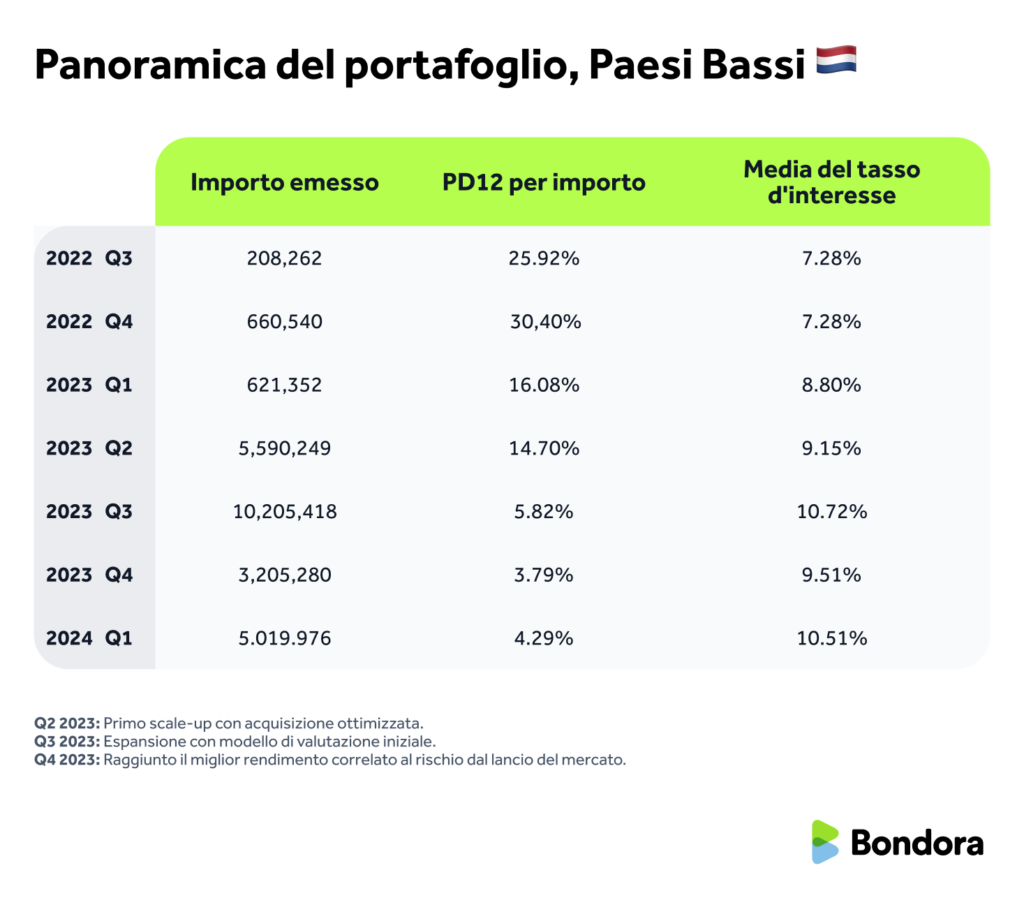

🇳🇱 Paesi Bassi

- Q2 2023: Primo scale-up con acquisizione ottimizzata.

- Q3 2023: Espansione con modello di valutazione iniziale.

- Q4 2023: Raggiunto il miglior rendimento correlato al rischio dal lancio del mercato.

In tutti i mercati, il nostro portafoglio continua a migliorare, con la quota di prestiti inadempienti in costante diminuzione. Questa tendenza riflette l’impatto dei nostri continui sforzi per migliorare la salute del portafoglio attraverso una gestione del rischio migliore.

Guardare indietro per muoversi in avanti

Riflettere sui risultati passati e analizzare i dati storici ci consente di imparare dall’esperienza reale e apportare le modifiche necessarie per un futuro ancora migliore.

Al centro della nostra condivisione dei dati c’è il nostro impegno per la trasparenza. Continueremo a condividere informazioni chiave con te nei nostri post mensili regolari del blog delle statistiche, aggiornamenti in tempo reale sulla nostra rinnovata pagina delle statistiche e in articoli più approfonditi come questo, che analizzano i numeri in modo ancora più dettagliato.

In un prossimo post del blog, esploreremo come gestiamo il processo di recupero, dalla comunicazione rispettosa con i richiedenti prestito ai sistemi che utilizziamo per recuperare i fondi in modo equo e responsabile.

📣 Hai domande sulle insolvenze o sulle nostre statistiche?

Condividi i tuoi pensieri tramite il modulo di feedback e aiuta a definire cosa condivideremo successivamente.

{kind=link}