Cosa succede dopo che un prestito diventa insolvente e quanto viene effettivamente recuperato? Queste sono alcune delle domande più importanti sia per gli investitori sia per i richiedenti prestito. In questo post, spieghiamo come Bondora funziona per bilanciare il recupero con equità e supporto.

Nel nostro articolo precedente, abbiamo discusso i dettagli dei default e come utilizziamo i loro dati per riflettere e costruire strategie di gestione del rischio ancora più forti per un portafoglio più sano.

I recuperi svolgono un ruolo fondamentale nei rendimenti degli investimenti a lungo termine. Sebbene le insolvenze siano una parte normale di un prestito, ciò che conta veramente è quanto efficacemente recuperiamo gli importi non pagati. In Bondora, abbiamo sviluppato un processo strutturato e a più fasi che offre risultati, trattando ogni cliente con equità e rispetto.

Quali sono i risultati tipici del recupero?

Prima di tuffarci nel processo stesso, diamo un’occhiata ai risultati.

Ecco quanto capitale viene generalmente recuperato su un prestito di 1.000 € che arriva al default in questi mercati:

- Estonia: 667 €

- Finlandia: 689 €

- Lettonia: 667 €

- Paesi Bassi: 667 €

Queste proiezioni si basano su un periodo di 10 anni e dati storici di recupero. Nei mercati più recenti come Lettonia e Paesi Bassi, utilizziamo dati comparabili sui paesi e tendenze iniziali per stimare i risultati.

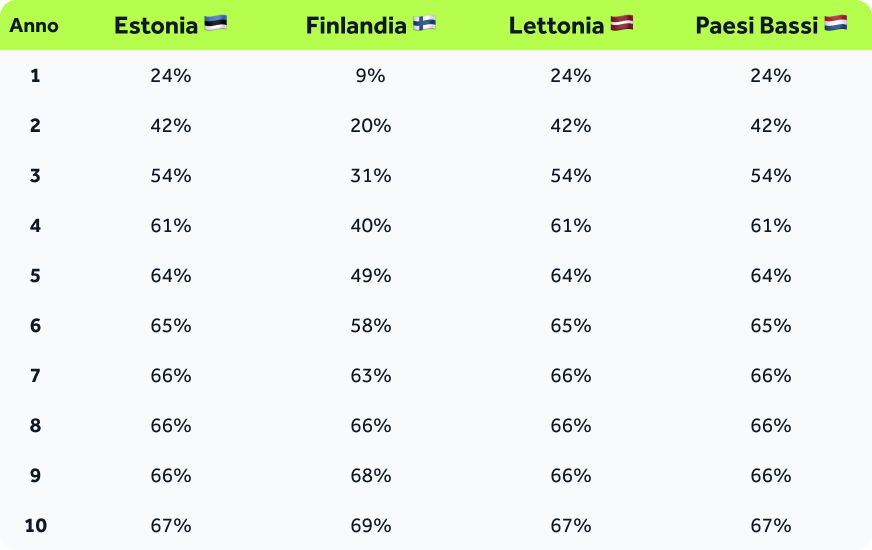

Recupero cumulativo nel tempo come quota dell’importo capitale inadempiente

Nei primi tre anni dopo il default, di solito recuperiamo tra il 31% e il 54% del capitale in sospeso, a seconda del paese. Questi rimborsi si accumulano gradualmente, anno dopo anno, attraverso i nostri sforzi strutturati di recupero.

Sebbene queste cifre siano medie e possano variare in base al caso, offrono un punto di riferimento affidabile per ciò che ci si può aspettare nel tempo.

Sebbene i passaggi legali possano far parte del percorso, molti rimborsi avvengono attraverso sforzi collaborativi nel tempo. Coerenza e pazienza contano; i recuperi spesso richiedono tempo, ma si accumulano.

Il nostro processo di recupero in 4 fasi

Seguiamo un processo coerente in quattro fasi per recuperare fondi da prestiti inadempienti. Questo assicura la conformità legale, risultati efficaci e un trattamento rispettoso dei clienti di credito in ogni mercato.

Passaggio 1: Recuperi interni

Contattiamo il cliente non appena un pagamento viene saltato, molto prima che il prestito sia ufficialmente inadempiuto.

Il nostro team interno contatta il cliente tramite email, SMS, posta o telefono per offrire supporto, esplorare le opzioni di rimborso e aiutarlo a rimanere in regola.

Questo intervento precoce è fondamentale: fino al 97% dei casi, aiutiamo i clienti a evitare l’insolvenza immediata, aumentando la possibilità di esiti di recupero a lungo termine. Questo offre anche ai nostri clienti l’opportunità di riprendersi finanziariamente, evitare azioni legali e recuperare stabilità.

Passo 2: Agenzia di Recupero Crediti (DCA) – recuperi amichevoli

Se il prestito supera i 90 giorni di ritardo e il contratto viene risolto, passa in uno stato di insolvenza. In questa fase, trasferiamo il caso a una fidata Agenzia di Recupero Crediti (DCA).

Questo partner terzo di fiducia instaura poi nuovamente il contatto con il cliente, utilizzando esperti locali e la presenza sul mercato per incoraggiare il rimborso.

L’obiettivo rimane quello di risolvere la situazione attraverso una comunicazione aperta e un piano di pagamento realistico e gestibile che si allinei con la situazione finanziaria del richiedente prestito.

Se non è possibile raggiungere un accordo, il caso passa alla fase successiva di recupero. Questa transizione è gestita con attenzione, garantendo che le circostanze del cliente siano prese in considerazione mentre il caso viene portato avanti in modo responsabile.

Passo 3: Tribunale

Se altri tentativi di risoluzione non dovessero avere successo, potremmo procedere con azioni legali come ultima risorsa, sempre considerando i diritti del richiedente prestito e il quadro legale in ogni paese.

La tempistica varia a seconda del paese, ma in media, una decisione del tribunale viene raggiunta in 2-6 mesi.

Passaggio 4: Ufficiale giudiziario

Una volta ricevuta una sentenza del tribunale, consegniamo il caso a un ufficiale giudiziario locale. Essi operano entro rigide linee guida legali e aiutano a gestire i rimborsi in modo strutturato e regolamentato che tiene conto del reddito e delle circostanze personali del richiedente prestito.

Gli sforzi di recupero si concentrano sul reddito e sugli attivi disponibili del cliente, rispettando sempre le linee guida legali e le protezioni. Riceviamo aggiornamenti regolari per monitorare i progressi e garantire che il caso rimanga attivo.

Come varia questo processo paese per paese?

Sebbene le quattro fasi principali si applichino a tutti i mercati, il sistema legale di ciascun paese influisce su come si sviluppa il processo di recupero. Ecco uno sguardo più da vicino:

🇪🇪 Estonia

Una volta che un prestito va in default, i casi vengono rapidamente portati in tribunale. La maggior parte dei recuperi sono poi gestiti da ufficiali giudiziari, che operano sotto un quadro legale strutturato. Grazie all’efficienza e all’autorità del sistema degli ufficiali giudiziari, oltre l’80% delle riscossioni in Estonia avvengono a questo stadio.

🇫🇮 Finlandia

I casi si muovono rapidamente nel processo di recupero. I prestiti vengono inviati a una DCA pochi giorni dopo il default. Per mantenere lo slancio nel processo di recupero, i casi generalmente avanzano entro poche settimane se non viene raggiunto un accordo, anche se puntiamo sempre prima a risolvere le questioni in modo amichevole. Questo ritmo veloce aiuta a mantenere attivo ed efficiente il recupero.

🇱🇻 Lettonia

Dopo un default, i prestiti vengono inizialmente gestiti dalle DCA. Se non viene trovata una risoluzione, il caso va in tribunale (tipicamente entro due mesi) e poi all’esecuzione se necessario. Anche se più recente, il processo lettone si sta allineando a quello di altri mercati maturi.

🇳🇱 Paesi Bassi

La maggior parte dei casi attualmente vengono gestiti dalle DCA. Oltre il 70% dei prestiti in default sono sotto gestione attiva di una DCA. Allo stesso tempo, stiamo perfezionando la nostra strategia per trasferire più casi al recupero legale man mano che i sistemi maturano.

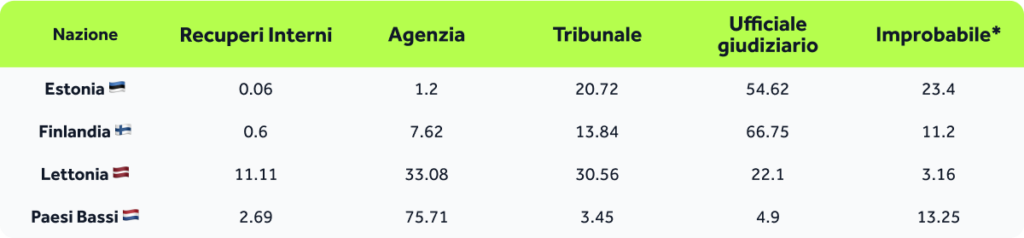

Come sono attualmente distribuiti i prestiti per fase

Ecco un’istantanea di dove si trovano oggi i prestiti in sofferenza nel cammino di recupero:

*I casi improbabili includono bancarotte, richiedenti prestito deceduti o ristrutturazioni a lungo termine. Questi sono ancora monitorati, ma i risultati del recupero sono più difficili da prevedere.

Perché questo conta per il tuo investimento

In Bondora, i recuperi non riguardano mai solo i numeri; si tratta di proteggere il tuo investimento con una strategia che sia rispettosa, coerente e adattata alle leggi locali. Altrettanto importante, miriamo ad aiutare i nostri clienti del credito a gestire le proprie finanze responsabilmente, evitare problemi legali, e trovare soluzioni sostenibili. Trattiamo la situazione di ogni individuo con cura, rispetto ed empatia, perché dietro ogni prestito c’è una persona reale.

Il nostro approccio aiuta a garantire che anche quando si verificano inadempienze, tu continui a guadagnare rendimenti stabili mentre i rimborsi vengono recuperati in background.

La trasparenza, l’equità e il pensiero a lungo termine sono al centro di come gestiamo ogni caso.

📣 Hai domande sulle insolvenze o sulle nostre statistiche?

Condividi i tuoi pensieri tramite il modulo di feedback e aiuta a definire cosa condivideremo successivamente.

Se sei un cliente che sta affrontando difficoltà di pagamento, non esitare a contattarci. Il nostro team è qui per ascoltarti e lavorare con te per trovare una soluzione adatta. Puoi trovare le nostre informazioni di contatto sul nostro sito web o nel tuo profilo.

{kind=link}