Haben Sie sich schon einmal gefragt, was passiert, wenn ein Kreditkunde seinen Kredit nicht zurückzahlt, und was das in diesem Fall für Ihre Rendite bedeutet? Genau dieses Thema sehen wir uns heute näher an.

Da Sie zu unserer Investoren-Community gehören, ist es uns wichtig, dass Sie klare und ehrliche Einblicke in die Wertentwicklung Ihres Geldes erhalten. Dies gilt auch für komplexere Themen wie Zahlungsausfälle.

Die Bondora Group befindet sich in einer so starken Position wie nie zuvor und verfolgt eine klare Strategie für weiteres Wachstum. Ein wichtiges Zeichen für diesen Fortschritt ist die stetige Verbesserung unserer Verzugsrate. Aber was bedeutet „In Verzug“ eigentlich? Wie messen wir dies und in welchem Zusammenhang steht sie mit unserem aktuellen Portfolio und Ihrer Investition?

Sehen wir uns nun die Zahlen genauer an.

Was ist ein Zahlungsverzug?

Ein Kredit gilt als in Verzug, wenn die Zahlungen mehr als 90 Tage überfällig sind und der Vertrag mit dem Kunden aufgrund des Zahlungsrückstands gekündigt wird.

Die Zahlungsunfähigkeit des Kreditnehmers bedeutet jedoch nicht, dass Sie Ihr Geld verlieren. Zu diesem Zeitpunkt beginnen wir mit unserem Beitreibungsprozess, dessen Ziel es ist, so viel wie möglich von dem ausstehenden Betrag zurückzuerhalten. In einigen Ländern können wir im Durchschnitt bis zu 70 % der ausstehenden Beträge rückgewinnen. Darauf werden wir in einem kommenden Blogbeitrag näher eingehen.

Es ist an dieser Stelle wichtig zu erwähnen, dass wir jeden Kreditkunden während des gesamten Beitreibungsprozesses respektvoll und fair behandeln. Wir sind uns bewusst, dass finanzielle Schwierigkeiten durchaus auftreten können, und unsere Strategie zur Eintreibung von Forderungen umfasst eine verantwortungsbewusste Kreditvergabe und ein verständnisvolles Verhalten gegenüber Schuldnern.

Um die möglichen Auswirkungen eines Zahlungsverzugs besser zu verstehen, untersuchen wir auch die Verlustquote bei Ausfall einer Forderung (Loss Given Default, LGD), die den nach den erwarteten Zahlungseingängen verbleibenden Verlust angibt. Dies hilft, die langfristige Gesundheit des Portfolios zu beurteilen.

PD12: ein wichtiger Risikokennwert

In einem früheren Artikel haben wir erklärt, wie wir unseren internen Zinsfuß (internal rate of return, IRR) prognostizieren, und einige wichtige Details dazu mitgeteilt. Nun möchten wir jedoch einen Schritt weiter gehen und Ihnen den prognostizierten IRR über einen längeren Zeitraum sowie einen Überblick über PD12 geben – einen wichtigen Kennwert, der bei der Berechnung des IRR verwendet wird.

PD12 misst die tatsächliche Ausfallrate innerhalb von 12 Monaten nach der Kreditvergabe. Dies ist der wichtigste Indikator für Kreditrisiken und ein wesentlicher Faktor bei der Berechnung unseres prognostizierten internen Zinsfußes (IRR).

Es freut uns zu sehen, dass unsere PD12-Ergebnisse stetig verbessert wurden, was auf bessere Risikomodelle und eine durchdachtere Bewertung des Kreditnehmers hinweist.

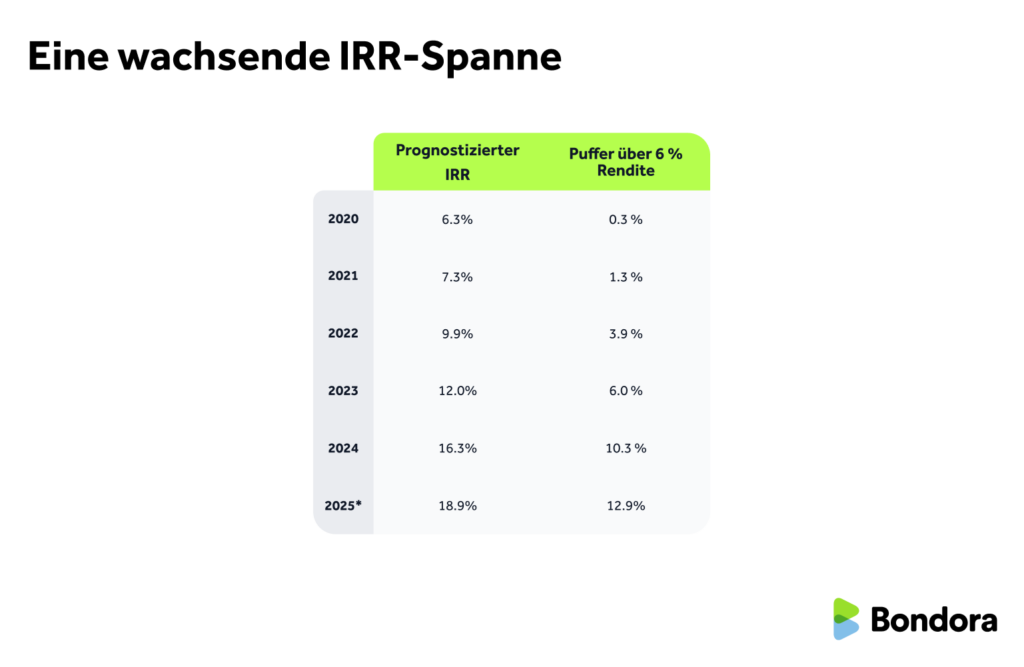

Eine wachsende IRR-Spanne

Selbst bei Berücksichtigung von Zahlungsverzügen und Beitreibungsprozessen zeigt unser prognostizierter IRR weiterhin eine gesunde Spanne gegenüber der Go & Grow-Zielrendite von 6 %.

So hat sich der prognostizierte IRR in den letzten fünf Jahren entwickelt:

*Prognose auf Grundlage der aktuellen Kreditentwicklung und Annahmen für das laufende Jahr

Diese Spanne ist kontinuierlich gewachsen und spiegelt die Verbesserungen im Kreditrisikomanagement und die allgemeine Stärke des Portfolios wider. Diese Faktoren stärken die Fähigkeit von Bondora, Ihnen zwei wichtige Aspekte zu bieten: stabile, nachhaltige langfristige Renditen und nahezu sofortige Liquidität.

Überblick über das Portfolio

Die Konsolidierung von Go & Grow, unserem wichtigsten Produkt, und die einzigartigen Herausforderungen der COVID-Jahre haben unseren aktuellen Portfolioansatz geformt. Obwohl wir mit Hindernissen wie der restriktiven Zinsobergrenze in Finnland konfrontiert waren, haben wir unsere Kreditvergabemodelle verbessert und unsere Portfoliostrategie optimiert.

Die Entwicklung von Bondora zeigt, wie Lernen zu Wachstum führt. Die Herausforderungen der vergangenen Jahre haben bessere Systeme, intelligentere Risikomodelle und stärkere Performance mit sich gebracht. Unsere Abläufe werden jetzt durch niedrigere Verzugsraten und ein robustes Risikorahmenwerk definiert.

Und das sagt unser Chief Credit Officer Juris Rieksts-Riekstiņš dazu:

„Seit dem dritten Quartal 2023 haben wir unsere bisher größte positive Differenz zwischen Kreditausfällen und Zinssätzen in all unseren Märkten erzielt – ein klarer Erfolg für die Kontrolle des Kreditrisikos.“

Ein sehr gutes Beispiel für unsere Anpassungsfähigkeit sind die Niederlande. Auf diesem Markt haben wir innerhalb weniger Quartale erstklassige Risikokennzahlen erreicht. Mehr dazu weiter unten.

Marktspezifische Performance-Trends

Hier ist ein Einblick, wie sich unsere Performance in den wichtigen Märkten entwickelt.

Hinweis: Die Statistiken für das 2. Quartal 2024 werden erst nach dem 2. Quartal 2025 verfügbar sein. Grund dafür ist die erforderliche Beobachtungszeit von 12 Monaten, um Zahlungsausfälle genau zu klassifizieren:

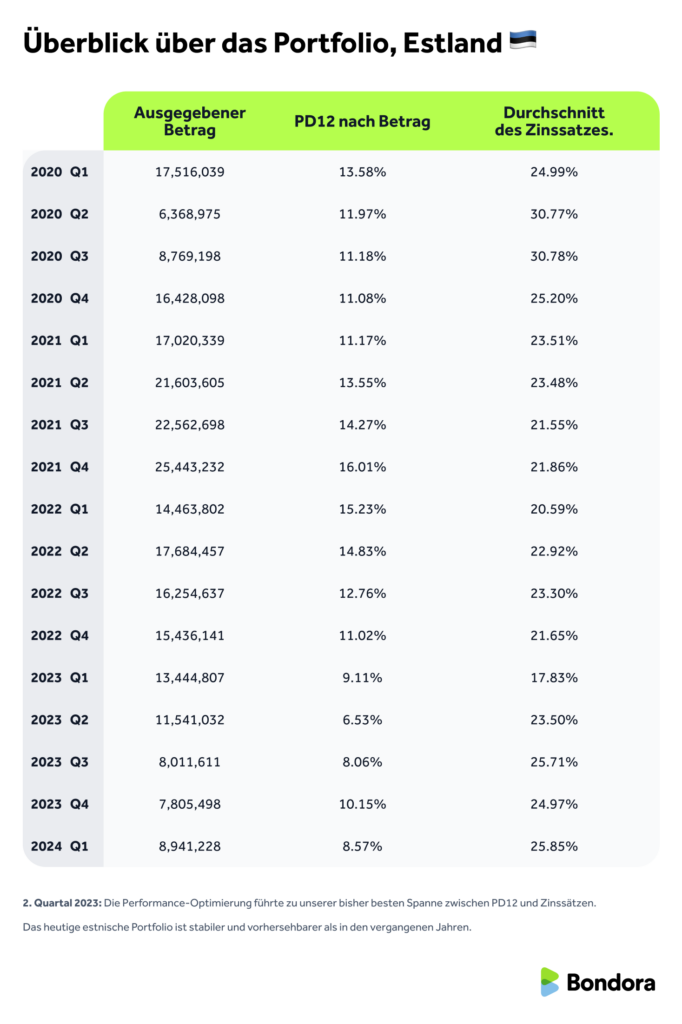

🇪🇪 Estland

- 2. Quartal 2023: Die Performance-Optimierung führte zu unserer bisher besten Spanne zwischen PD12 und Zinssätzen.

- Das heutige estnische Portfolio ist stabiler und vorhersehbarer als in den vergangenen Jahren.

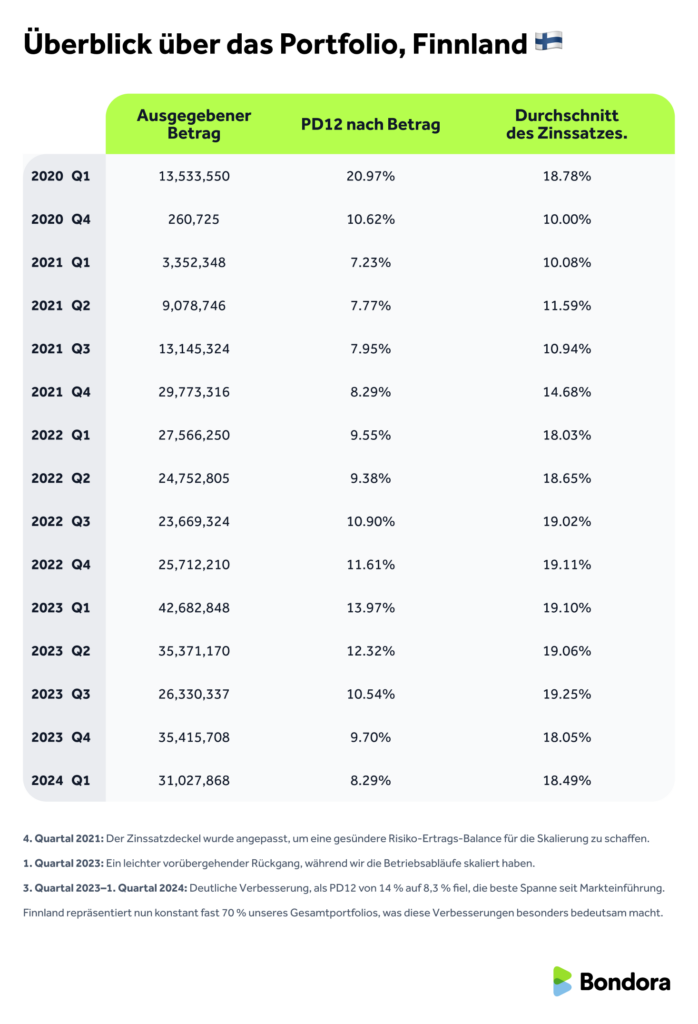

🇫🇮 Finnland

- 4. Quartal 2021: Der Zinssatzdeckel wurde angepasst, um eine gesündere Risiko-Ertrags-Balance für die Skalierung zu schaffen.

- 1. Quartal 2023: Ein leichter vorübergehender Rückgang, während wir die Betriebsabläufe skaliert haben.

- 3. Quartal 2023–1. Quartal 2024: Deutliche Verbesserung, als PD12 von 14 % auf 8,3 % fiel, die beste Spanne seit Markteinführung.

- Finnland repräsentiert nun konstant fast 70 % unseres Gesamtportfolios, was diese Verbesserungen besonders bedeutsam macht.

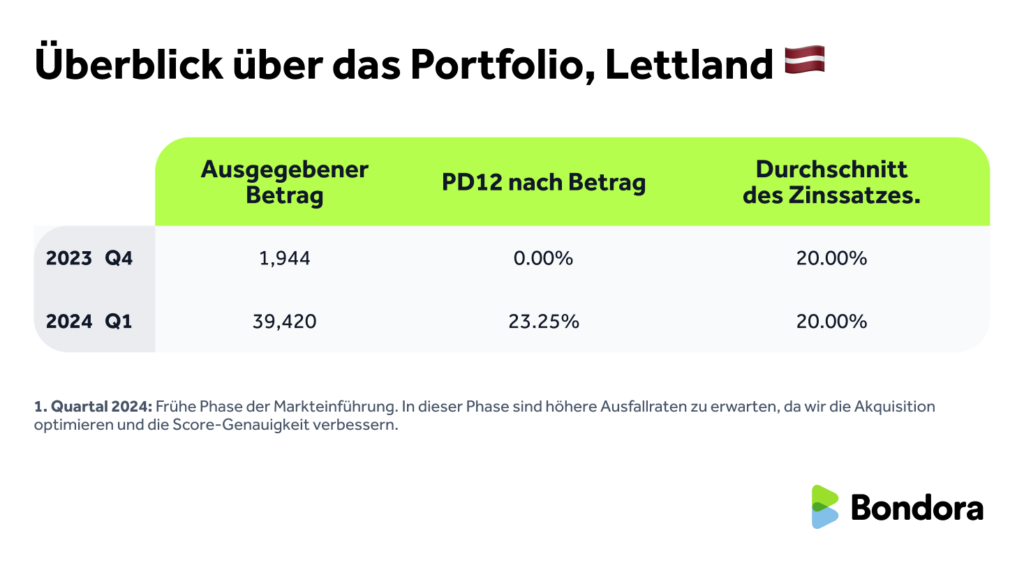

🇱🇻 Lettland

- 1. Quartal 2024: Frühe Phase der Markteinführung. In dieser Phase sind höhere Ausfallraten zu erwarten, da wir die Akquisition optimieren und die Score-Genauigkeit verbessern.

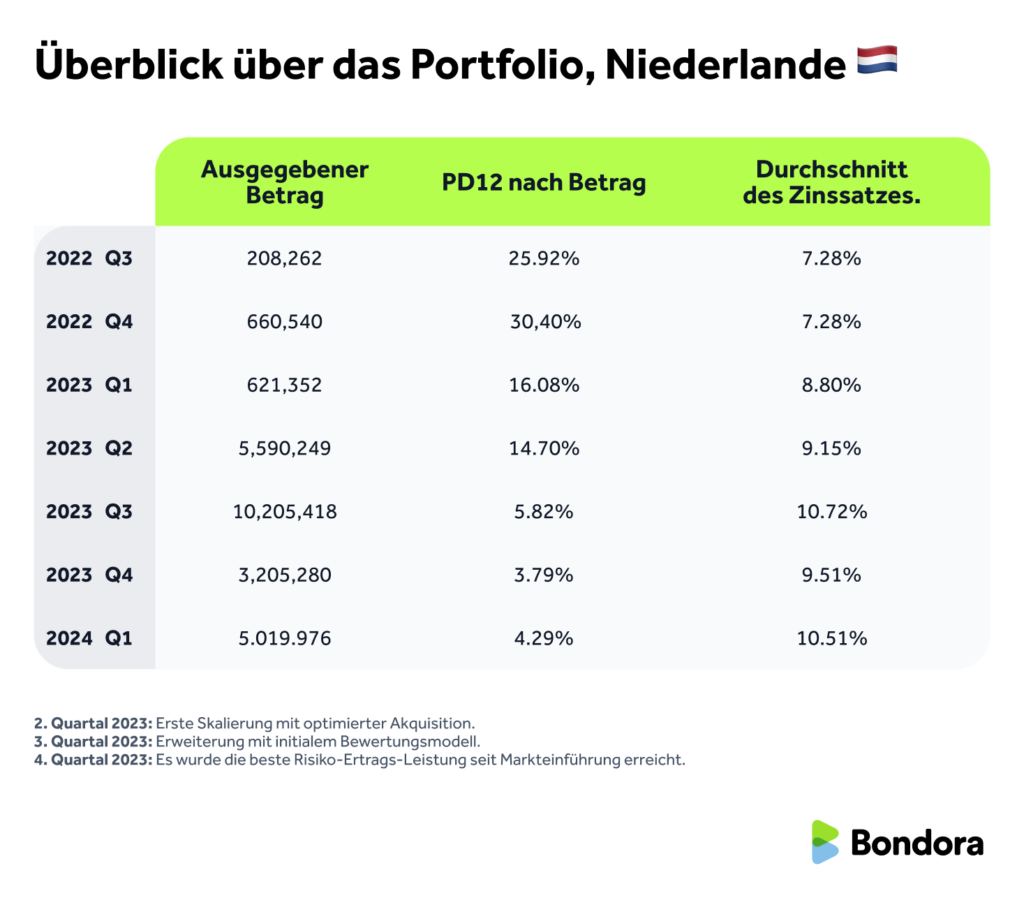

🇳🇱 Niederlande

- 2. Quartal 2023: Erste Skalierung mit optimierter Akquisition.

- 3. Quartal 2023: Erweiterung mit initialem Bewertungsmodell.

- 4. Quartal 2023: Es wurde die beste Risiko-Ertrags-Leistung seit Markteinführung erreicht.

In allen Märkten verbessert sich unser Portfolio weiterhin, wobei der Anteil der ausgefallenen Kredite stetig abnimmt. Dieser Trend spiegelt die Auswirkungen unserer fortlaufenden Bemühungen wider, den Zustand des Portfolios durch ein besseres Risikomanagement zu stärken.

Ein Blick in die Vergangenheit, um voranzukommen

Die Überprüfung früherer Ergebnisse und die Analyse historischer Daten ermöglichen es uns, aus unseren Erfahrungen zu lernen und die notwendigen Anpassungen für eine noch bessere Zukunft vorzunehmen.

Transparenz ist uns äußerst wichtig, daher geben wir unsere Daten weiter. Wir teilen weiterhin wertvolle Einblicke mit Ihnen in unseren regelmäßigen monatlichen Statistik-Blogbeiträgen, Echtzeit-Updates auf unserer überarbeiteten Statistik-Seite und in ausführlicheren Artikeln wie diesem, in denen die Zahlen noch genauer aufgeschlüsselt werden.

In einem zukünftigen Blogbeitrag werden wir erkunden, wie wir den Beitreibungsprozess verwalten: von der respektvollen Kommunikation mit Kreditnehmern bis hin zu den Systemen, die wir verwenden, um Gelder fair und verantwortungsvoll rückzugewinnen.

📣 Haben Sie eine Frage zum heutigen Thema oder unseren Statistiken?

Teilen Sie uns gern Ihre Meinung über das Feedback-Formular mit. So können wir einfacher festlegen, welche Themen wir als Nächstes besprechen sollten.

{kind=link}