Recientemente publicamos los resultados financieros auditados de Bondora Group correspondientes a 2024. Desde entonces, hemos seguido conectando con nuestra comunidad de inversores a través de nuestro video anual de Preguntas y Respuestas con nuestro CEO, y ha llegado el momento de profundizar aún más en los resultados financieros y lo que significan.

En esta publicación, te presentamos con mayor detalle algunos temas clave como nuestra rentabilidad, gestión de riesgos, gestión de deudas y procedimientos de recobro.

Sigue leyendo para descubrir los detalles detrás de las cifras y mantenerte completamente informado.

Seguimos fortaleciendo nuestro Consejo de Supervisión

En 2024, dimos la bienvenida a dos nuevos miembros al Consejo de Supervisión de Bondora: Richard Groeneveld y Raimondas Berniunas. Richard nos aporta una amplia experiencia ejecutiva a nivel global que fortalecerá nuestras estrategias financieras. Raimondas aporta una profunda experiencia en gestión de riesgos, lo que ayuda a garantizar la resiliencia de Bondora en condiciones de mercado dinámicas.

Asimismo, en línea con los requisitos del proceso de solicitud de la licencia bancaria y los objetivos estratégicos a largo plazo de Bondora, reestructuramos el Consejo de Supervisión, añadiendo experiencia adicional en banca para seguir mejorando sus capacidades.

Todos los miembros del Consejo de Supervisión deben cumplir con los criterios establecidos por el Banco Central Europeo (BCE). Nuestro Consejo de Supervisión está formado por miembros independientes, que aportan una amplia experiencia en la gestión de alto nivel en banca, especialmente en gestión de riesgos, y que han superado las rigurosas evaluaciones de idoneidad del BCE. Lee más sobre nuestro Consejo de Supervisión aquí.

Comprender el cambio en el beneficio neto reportado

En 2024, reportamos un beneficio neto de 1,2 millones de euros, en comparación con los 3,4 millones del año anterior. La disminución del beneficio neto y el aumento de los créditos dudosos en 2024 se deben principalmente a un ajuste contable puntual relacionado con cambios en nuestro modelo de provisión de comisiones a cobrar.

Específicamente, el cambio se refiere a las comisiones que Bondora tiene pendientes de cobro por parte de los prestatarios, y no a los saldos del capital de los préstamos, que pertenecen a los inversores.

Para alinearnos con las normas IFRS 9 en preparación para nuestra solicitud de licencia bancaria, implementamos una mejora en nuestro modelo de Pérdidas de Crédito Esperadas (ECL, por sus siglas en inglés). Este nuevo modelo se aplicó de forma retroactiva a toda la cartera de cuentas por cobrar históricas, lo que resultó en un excepcional mayor gasto por provisión.

Es importante destacar que este cambio no indica un deterioro en la rentabilidad subyacente del negocio, sino que refleja una alineación puntual y necesaria con los estándares regulatorios de una institución financiera supervisada.

Bondora lleva 8 años consecutivos siendo rentable y financieramente estable.

La diferencia entre el saldo de inversión y la cartera de préstamos

El saldo de inversión (567 millones de euros) representa todos los fondos de los inversores en nuestra plataforma, incluyendo tanto las cantidades invertidas como el efectivo no invertido que mantienen en sus cuentas a fecha de 31 de diciembre de 2024.

La cartera de préstamos (600 millones de euros) se refiere a todos los saldos de capital pendientes de préstamos activos a fecha de 31 de diciembre de 2024.

La cartera de préstamos es intencionadamente superior al saldo de inversión para garantizar un margen de riesgo y diversificación suficientes dentro del producto Go & Grow. Esta estructura protege la rentabilidad de nuestros inversores.

Rendimiento de la gestión del riesgo crediticio y del recobro de deudas en 2024

Los procesos de recobro de Bondora Group se volvieron significativamente más eficaces en 2024, especialmente en Finlandia, nuestro mayor mercado de crédito. Esto quedó reflejado tanto en los flujos de efectivo entrantes como en la tasa de recuperación de saldos impagados, que mejoró en más de un 50 % entre finales de 2023 y diciembre de 2024, lo que supone un aumento de 1,5 veces en la eficiencia del recobro.

Estonia, nuestra segunda mayor cartera, se mantuvo estable con un alto rendimiento de recobro de forma consistente, lo que refleja la solidez de nuestra infraestructura de recobros automatizada y consolidada.

Utilizamos el modelo de Pérdidas de Crédito Esperadas (ECL) tanto en el proceso de originación como en la modelización de la cartera. Paralelamente, hacemos un seguimiento mensual de los datos de recobro, incluidos los pagos entrantes, las tasas de recobro y las curvas de recobro. Los datos generados se retroalimentan en nuestros procesos de originación y modelado para validar o recalibrar las suposiciones y mantener la precisión.

La evolución de la tasa promedio de impago en todos los mercados en comparación con 2023

La proporción de impagos ha ido disminuyendo gradualmente, reflejando mejoras constantes y continuas en la calidad de nuestra cartera en todos los mercados.

A partir de 2022 y 2023, comenzamos a escalar nuestras operaciones con un enfoque más sólido y basado en datos. Desde el tercer trimestre de 2023, hemos logrado la mayor diferencia positiva entre los impagos de préstamos y las tasas de interés cobradas en todos nuestros mercados desde el inicio de las operaciones, lo que demuestra una sólida gestión del riesgo crediticio.

Un ejemplo destacado es Países Bajos, donde hemos logrado un excelente desempeño en términos de riesgo en un corto período de tiempo, lo que demuestra nuestra capacidad mejorada para reaccionar de manera rápida y efectiva ante las primeras señales de problemas de rendimiento.

Los datos más recientes en cuanto a nuestra cartera cubren el primer trimestre de 2024. Las estadísticas de la tasa de impago para el segundo trimestre de 2024 y en adelante estarán disponibles después del segundo trimestre de 2025, tras el período estándar de observación de 12 meses necesario para una clasificación precisa de los impagos. Una vez que termine el segundo trimestre, podremos publicar estadísticas más detalladas en nuestro blog, incluyendo los datos de recobro. ¡Así que mantente atento!

Explicación del aumento en los activos intangibles

En 2024, los activos intangibles de Bondora aumentaron de 470.000 € a 3 millones de euros. El aumento se debe a la capitalización de los costos de desarrollo interno de TI, lo que refleja nuestra continua inversión en tecnología y mejoras de la plataforma.

Estos se tratan de manera similar a los sistemas de TI adquiridos externamente: se registran como activos intangibles en el balance general y se amortizan a lo largo de su vida útil estimada. Dado que se espera que los sistemas desarrollados internamente proporcionen beneficios más allá del período de informe actual, califican para su capitalización según las normativas contables.

Este enfoque también forma parte de nuestro esfuerzo más amplio por alinear nuestras prácticas contables con las de los bancos regulados, en preparación para nuestra solicitud de licencia bancaria.

Nuestros próximos pasos

Nuestra estrategia sigue enfocada en un crecimiento sostenible, préstamos responsables y en generar valor a largo plazo. En 2024, nos lanzamos a nuevos mercados, incluidos Lituania y Dinamarca, fortaleciendo nuestra presencia en cinco países de la UE. Invertimos fuertemente en software propio y automatización, construyendo una ventaja competitiva aún más decisiva mientras mantenemos nuestras operaciones ágiles y eficientes.

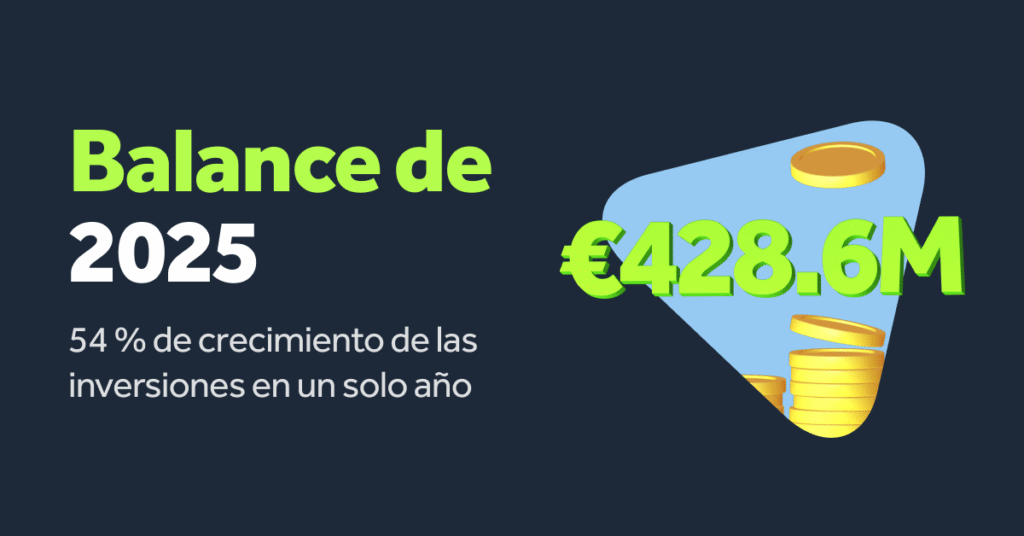

Con un equipo de solo 188 personas, logramos un aumento del 30% en los préstamos emitidos y un incremento del 27% en el volumen de inversiones. Esto no solo demuestra la escalabilidad de nuestra plataforma, sino también la confianza que nuestros inversores siguen depositando en Bondora, con más de 1.000 millones de euros invertidos desde 2008.

Tu confianza impulsa nuestro crecimiento

Incluso durante un año de preparación regulatoria y actualizaciones de nuestro modelo contable, Bondora logró ser rentable por octavo año consecutivo. Esta consistencia claramente no es accidental. Refleja la sólida base que hemos construido y la confianza que has depositado en nosotros como tu socio financiero.

Bondora destaca especialmente por su enfoque a largo plazo, su apuesta por la tecnología y su estrategia de expansión controlada en nuevos mercados. No solo estamos creciendo; lo estamos haciendo con propósito y contigo.

Cómo protegemos tu inversión

En Bondora, proteger tu dinero es una prioridad, no solo una opción. Es la base de nuestras operaciones. Tanto nuestro producto estrella, Go & Grow, como nuestra plataforma han sido diseñados con múltiples capas de seguridad y medidas financieras inteligentes para proteger tu inversión:

- Carteras de préstamos diversificadas distribuidas en varios países de la UE, lo que reduce la exposición a riesgos regionales

- Sólidos procesos de recobro para los préstamos morosos

- Cuentas segregadas para nuestros clientes que separan tus fondos de las operaciones de la empresa.

- Reservas de liquidez y controles para respaldar los reintegros y mejorar la estabilidad

- 8 años de rentabilidad y un modelo de negocio de bajo capital que pone a nuestros clientes en primer lugar

¿Quieres saber más sobre cómo protegemos tu dinero?

👉 Descubre cómo mantenemos tu inversión segura

Mantente atento a nuestro blog para obtener más datos y noticias, para que siempre sepas dónde está trabajando tu dinero y por qué.

{kind=link}