Mis juhtub pärast seda, kui laen on muutunud maksejõuetuks, ja kui palju on võimalik sellistelt laenudelt sisse nõuda? See on üks olulisemaid küsimusi nii investorite kui ka laenuvõtjate jaoks. Selles artiklis selgitame, kuidas meie õiglane ja kliendi võimalusi arvestav võlamenetlusprotsess välja näeb.

Muide, eelmises artiklis rääkisime maksejõuetusest lähemalt ja selgitasime, kuidas neid andmeid risikijuhtimise strateegiate tugevdamiseks ja stabiilse portfelli loomiseks kasutame.

Võlgade menetlemine mängib pikaajalistes investeerimistulemustes tähtsat rolli. Kuigi maksehäired on laenamise juures tavaline osa, loeb tegelikult see, kui hästi suudame tasumata summad tagasi saada. Bondoras oleme välja töötanud struktureeritud, mitmeetapilise protsessi, mis toob tulemusi, koheldes samal ajal iga klienti ausalt ja lugupidavalt.

Millised on tavaliselt võlamenetluse tulemused?

Enne kui vaatame võlamenetluse protsessi lähemalt, heidame kiiresti pilgu tulemustele.

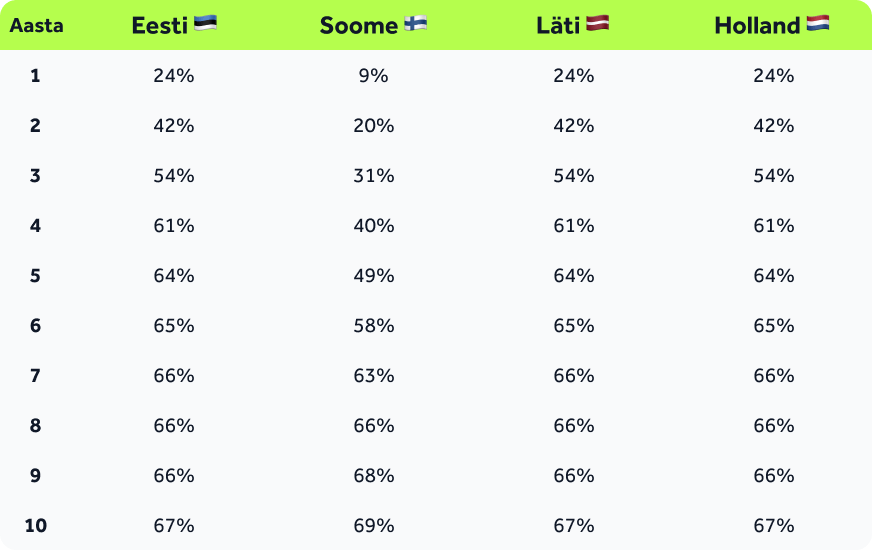

Järgnevalt on näha riigiti, kui suure osa 1000-eurose maksejõuetu laenu põhiosast suudame keskmiselt sisse nõuda:

- Eesti: 667 €

- Soome: 689 €

- Läti: 667 €

- Holland: 667 €

Need prognoosid põhinevad 10-aastasel perioodil ja minevikus sisse nõutud maksejõuetute laenude andmetel. Uuematel turgudel nagu Läti ja Holland kasutame tulemuste ennustamiseks võrreldava riigi andmeid ja varajasi trende.

Kumulatiivne tagasisaamise määr läbi aegade, näidatud protsendina maksejõuetu laenu põhiosast.

Esimese kolme aasta jooksul pärast laenuvõla tekkimist suudame olenevalt riigist tagasi saada tavaliselt 31% kuni 54% tasumata põhiosast. Need tagasimaksed kogunevad järk-järgult aastate jooksul tänu meie struktureeritud võlamenetlusprotsessile.

Kuigi tegu on keskmiste näitajatega ja võivad olukorrati erineda, aitavad need siiski usaldusväärselt prognoosida, mida tulevik tuua võib.

Ja kuigi vahel on tarvis laenuvõla lahendamiseks võtta ette juriidilisi samme, tehakse aja jooksul palju tagasimakseid ka koostöö ja ühise pingutuse tulemusena. Siinkohal on järjepidevus ja kannatlikkus olulised tegurid, sest kuigi laenude sisse nõudmine võib võtta aega, saavad need aja jooksul siiski lahendatud.

Meie 4-sammuline võlamenetlusprotsess

Maksejõuetute laenude taastamiseks järgime neljasammulist protsessi. See tagab igal turul õigusliku kooskõla, tugevad tulemused ja krediidiklientide suhtes lugupidava kohtlemise.

1. samm – otsesuhtlus kliendiga

Me võtame kliendiga ühendust kohe, kui makse on hilinenud, mis on palju varem, kui laen ametlikult maksejõuetuks loetakse.

Meie meeskond võtab kliendiga e-kirja, SMSi, posti või telefoni teel ühendust, et pakkuda tuge, selgitada tagasimakse võimalusi ja aidata tal maksetega järjel püsida.

See varajane sekkumine on kriitilise tähtsusega – sellega aitame klientidel kuni 97% juhtudest vältida kohest maksejõuetust, mis suurendab pikema aja peale laenu tagasimaksmise võimalikkust. Samuti annab see meie klientidele võimaluse rahaliselt taastuda, kohtumenetlust vältida ja uuesti stabiilsust saavutada.

2. samm – inkasso kaasamine

Kui laenumakse hilineb 90 päeva ja leping lõpetatakse, muutub laen maksejõuetuks. Selles etapis anname juhtumi üle usaldusväärsele inkassofirmale.

Kolmanda osapoolena taastab inkassofirma vastava riigi eripäradele tuginedes kliendiga kontakti, et julgustada laenu tagasimaksmist.

Eesmärk on lahendada olukord jätkuvalt avatud suhtluse ja realistliku maksegraafikuga, mis võtab arvesse laenuvõtja finantsseisu.

Kui kokkuleppele ei jõuta, liigub juhtum järgmisesse võlamenetlusprotsessi etappi. Seda üleminekut 2. ja 3. sammu vahel käsitletakse hoolikalt, et arvestada kliendi olukorraga, samas liikudes vastutustundlikult ja sihikindlalt lahenduse poole edasi.

3. samm – kohus

Kui esimesed sammud lahendust ei too, võime viimase abinõuna algatada kohtumenetluse, võttes alati arvesse laenuvõtja õigusi ja iga riigi seadusandlust.

Sõltuvalt riigist jõutakse kohtuotsuseni 2–6 kuu jooksul.

4. samm – kohtutäitur

Kui oleme kohtuotsuse kätte saanud, anname juhtumi üle kohalikule kohtutäiturile. Nemad tegutsevad rangete õigusseaduste kohaselt ja aitavad hallata tagasimakseid struktureeritud ja reguleeritud viisil, mis arvestab laenuvõtja sissetulekut ja isiklikku olukorda.

Laenu taastamine põhineb kliendi saadaoleval sissetulekul ja varadel, järgides alati seaduses sätestatud juhiseid ja kaitsemeetmeid. Kohtutäitur jagab meiega regulaarselt värskeimat infot, et olla kursis juhtumi käekäiguga ja hoida seda aktiivsena.

Kuidas see protsess riigiti erineb?

Kuigi nelja peamist etappi rakendatakse kõigil turgudel, mõjutab iga riigi õigussüsteem võlamenetlusprotsessi kulgu. Vaatame igaüht lähemalt:

🇪🇪 Eesti

Kui laen muutub maksejõuetuks, suuname juhtumi kiiresti kohtusse edasi. Enamus sissenõudmistest teostatakse seejärel kohtutäiturite poolt, kes tegutsevad struktureeritud seadusraamistiku alusel. Tänu kohtutäituri süsteemi efektiivsusele ja võimalustele saab Eestis üle 80% võlgadest just selles etapis sissenõutud.

🇫🇮 Soome

Võlamenetlusprotsessis liiguvad juhtumid kiiresti. Laenud saadetakse inkassofirmale mõne päeva jooksul pärast maksejõuetuse tekkimist. Selleks, et laenude sissenõudmise tempot hoida, liiguvad juhtumid tavaliselt edasi paari nädala jooksul, kui kokkuleppele ei jõuta, kuigi me püüame alati esmalt lahendada olukorra vastutulelikult ja mõistvalt. Kiire võlamenetluse tempo hoiab sissenõudmise aktiivse ja tulemuslikuna.

🇱🇻 Läti

Pärast maksejõuetuse tekkimist käsitlevad laene esmalt inkassofirmad. Kui lahenduseni ei jõuta, läheb juhtum edasi kohtusse (enamasti kahe kuu jooksul) ja seejärel vajadusel ka sundtäitmisele. Kuigi tegu on uuema turuga, on Lätis kasutatav protsess sarnane meie pikemaajaliste turgudega.

🇳🇱 Holland

Enamikku juhtumitest haldavad praegu inkassofirmad. Üle 70% maksejõuetutest laenudest on aktiivselt inkassofirmade haldamisel. Samal ajal täiendame oma strateegiat, et viia sissenõudmist vajavaid juhtumeid edaspidi rohkem õigusorganitele.

Kuidas on laenud hetkel etappide kaupa jagunenud?

Järgnevalt näed ülevaadet selle kohta, millises etapis võlgades olevad laenud hetkel asuvad:

| Riik | Otsesuhtlus | Inkasso | Kohus | Kohtutäitur | Ebatõenäoline* |

| Eesti | 0,06 | 1,2 | 20,72 | 54,62 | 23,4 |

| Soome | 0,6 | 7,62 | 13,84 | 66,75 | 11,2 |

| Läti | 11,11 | 33,08 | 30,56 | 22,1 | 3,16 |

| Holland | 2,69 | 75,71 | 3,45 | 4,9 | 13,25 |

*Ebatõenäoliste juhtumite alla kuuluvad pankrotid, siit ilmast lahkunud laenuvõtjad ja pikaajalised ümberstruktureerimised. Neid laene jätkuvalt jälgitakse, kuid sissenõudmise tulemusi on raskem prognoosida.

Miks on see Sinu investeeringute valguses oluline?

Bondora jaoks ei ole laenude taastamine pelgalt numbrite mäng – see on Sinu investeeringu kaitsmise strateegia, mis on lugupidav, järjepidev ja vastavuses kohalike seadustega. Meie jaoks on oluline aidata krediidiklientidel oma raha vastutustundlikult hallata, vältida õiguslikke probleeme ja leida jätkusuutlikud lahendused. Me suhtume igasse juhtumisse hoolivalt, lugupidavalt ja empaatiliselt, sest iga laenu taga on ju päris inimene.

Meie lähenemine aitab tagada, et Sina jätkad ka laenuvõtjate maksehäirete korral stabiilse tootluse teenimist, samal ajal kui meie tagataustal laenude taastamisega tegeleme.

Läbipaistvus, õiglus ja pikaajaline mõtlemine on iga juhtumi eduka lahendamise vundamendiks.

📣 Kas Sul on maksehäiretes laenude või meie statistika kohta küsimusi?

Jaga meiega oma mõtteid tagasiside vormi kaudu – nii annad sisendit ka meie järgmistele postitustele.

Kui Sa aga oled klient, kellel on makseraskused, siis võta meiega palun esimesel võimalusel ühendust. Meie meeskond on valmis Sind kuulama ja teeb Sinuga olukorra lahendamise nimel koostööd. Meie kontaktandmed leiad meie kodulehelt või oma Bondora kontost.

{kind=link}