Kas oled kunagi mõelnud, mis juhtub siis, kui laenuvõtja ei maksa oma laenu tagasi, ja kuidas see mõjutab Sinu tootlust? Tänases blogiartiklis just neid teemasid käsitlemegi.

Meie investorite kogukond väärib selget ja läbipaistvat infot, kuidas nende raha kasvab. Ja seejuures ei saa üle ega ümber ka keerulisemast teemast nagu maksejõuetus.

Bondora Grupp on tänu jätkusuutlikule kasvustrateegiale tugevam kui eales varem. Seejuures on üheks meie edusammude märgiks maksejõuetuse määra paranemine. Kuid mida „maksejõuetus“ päriselt tähendab? Kuidas me seda mõõdame ning kuidas see on seotud meie praeguse portfelli ja Sinu investeeringu tulemuslikkusega?

Järgnevalt vaatame, mida need numbrid tegelikult tähendavad.

Mis on maksejõuetus?

Laen loetakse maksejõuetuks, kui maksed on üle 90 päeva tasumata ja leping kliendiga lõpetatakse, kuna konto on pikemat aega võlgnevuses.

Kuid maksejõuetus ei tähenda Sinu jaoks raha kaotamist. Laenuvõla tekkimise hetkel alustame võlamenetlusprotsessiga, mille eesmärgiks on taastada maksmata jäänud summast nii palju kui võimalik. Keskmiselt suudame mõnes riigis taastada kuni 70% võlgnevuses olevatest summadest. Sellest räägime lähemalt juba mõnes järgmises artiklis.

Siinkohal on oluline mainida, et suhtume igasse krediidiklienti lugupidavalt ja õiglaselt kogu võlamenetlusprotsessi vältel. Mõistame, et majanduslikke raskusi võib ikka esineda, ja meie võlgade sissenõudmise strateegia koosneb nii vastutustundlikust laenamisest kui ka mõistvast suhtumisest võlgnikesse.

Selleks, et paremini mõista maksejõuetuse võimalikku mõju, uurime ka kahjumimäära maksejõuetuse korral (Loss Given Default ehk LGD), mis näitab pärast oodatavaid laekumisi järelejäävat kahju. See aitab hinnata portfelli pikaajalist „tervist“.

PD12: oluline riskimõõdik

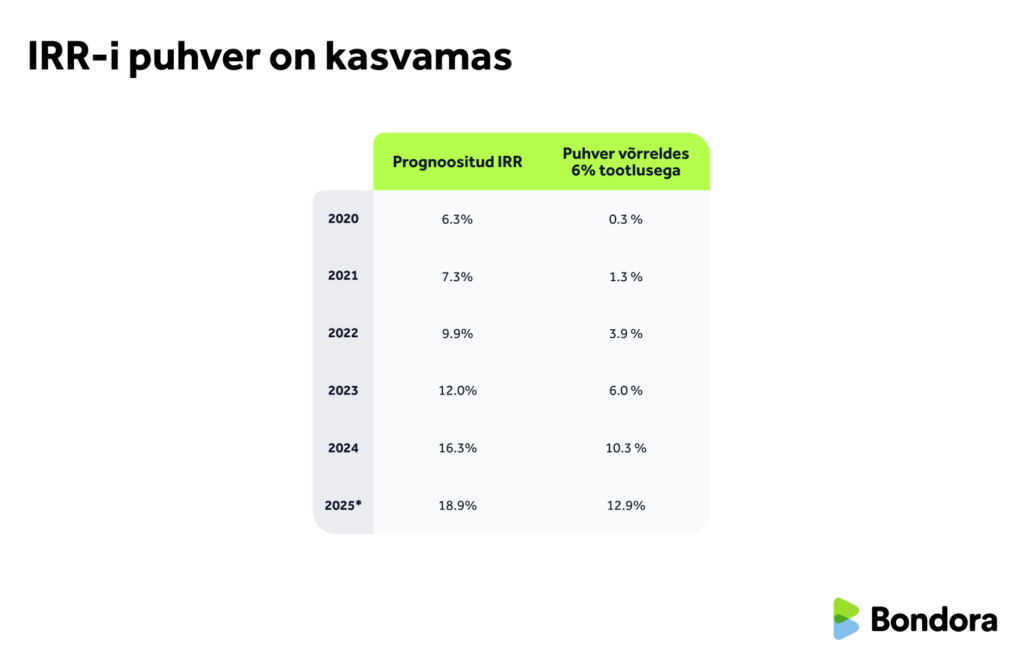

Varasemas artiklis selgitasime, kuidas me prognoosime oma sisemist tasuvusmäära (IRR), ja jagasime mõningaid olulisemaid detaile. Nüüd aga soovime minna sammu sügavamale ja jagada Sinuga prognoositud IRR-i pikema perioodi jooksul ning anda ülevaate PD12-st – olulisest mõõdikust, mida kasutatakse IRR-i arvutamisel.

PD12 mõõdab tegelikku maksejõuetuse määra 12 kuu jooksul pärast laenu väljastamist. See on krediidiriski peamine näitaja ja oluline tegur meie prognoositud sisemise tasuvusmäära (IRR) arvutamisel.

Rõõm on tõdeda, et meie PD12 tulemused on järjepidevalt paranenud, mis viitab parematele riskimudelitele ja põhjalikumale laenuvõtjate hindamisele.

IRR-i puhver on kasvamas

Isegi kui võtame arvesse ka maksejõuetused ja võlamenetlusprotsessid, omab meie prognoositud IRR jätkuvalt piisavat puhvrit võrreldes Go & Grow’ pakutava 6%-lise tootlusega.

Siin on ülevaade, kuidas prognoositud IRR on viimase viie aasta jooksul arenenud:

*Prognoos põhineb praegusel laenude seisul ja käimasoleva aasta andmete eeldustel.

See puhver on järjepidevalt kasvanud, peegeldades krediidiriski juhtimise täiustusi ja portfelli üldist tugevust. Need tegurid tugevdavad Bondora võimet pakkuda Sulle kahte olulist asja – stabiilset ja jätkusuutlikku pikaajalist tootlust ning kiiret likviidsust.

Portfelli ülevaade

Meie põhitoote Go & Grow’ konsolideerimine ja COVID-aastate väljakutsed on kujundanud meie tänase portfellistrateegia. Kuigi oleme seisnud silmitsi takistustega, nagu näiteks Soome rangete intressipiiridega, parandasime oma krediidihindamise mudeleid ja täiustasime portfellistrateegiat.

Bondora teekond on näide sellest, kuidas õppimine viib kasvamise ja tulemusteni. Varasemate aastate väljakutsed on viinud paremate süsteemide ja nutikamate riskimudelite arendamiseni, mis on meid omakorda aidanud edukamate tulemusteni. Täna iseloomustavad meie tegevust madalamad maksejõuetuse määrad ja läbimõeldud riskijuhtimine.

Nagu meie krediidijuht Juris Rieksts-Riekstiņš sõnas:

„Alates 2023. aasta kolmandast kvartalist oleme saavutanud kõigil oma turgudel senise suurima puhvri laenude maksejõuetuse ja intressimäärade vahel – see on selge võit krediidiriski juhtimises.“

Seejuures on suurepärane näide meie kohanemisvõimest Holland, kus saavutasime kõrgetasemelised riskinäitajad vaid loetud kvartalitega. Sellest lähemalt juba allpool.

Erinevate turgude tulemused ja trendid

Järgnevalt toome Sinuni ülevaate meie peamiste turgude tulemustest.

Märkus: 2024. aasta teise kvartali tulemused on saadaval pärast 2025. aasta teist kvartalit, kuna maksejõuetuse täpsemaks määratlemiseks on vaja 12-kuulist vaatlusperioodi.:

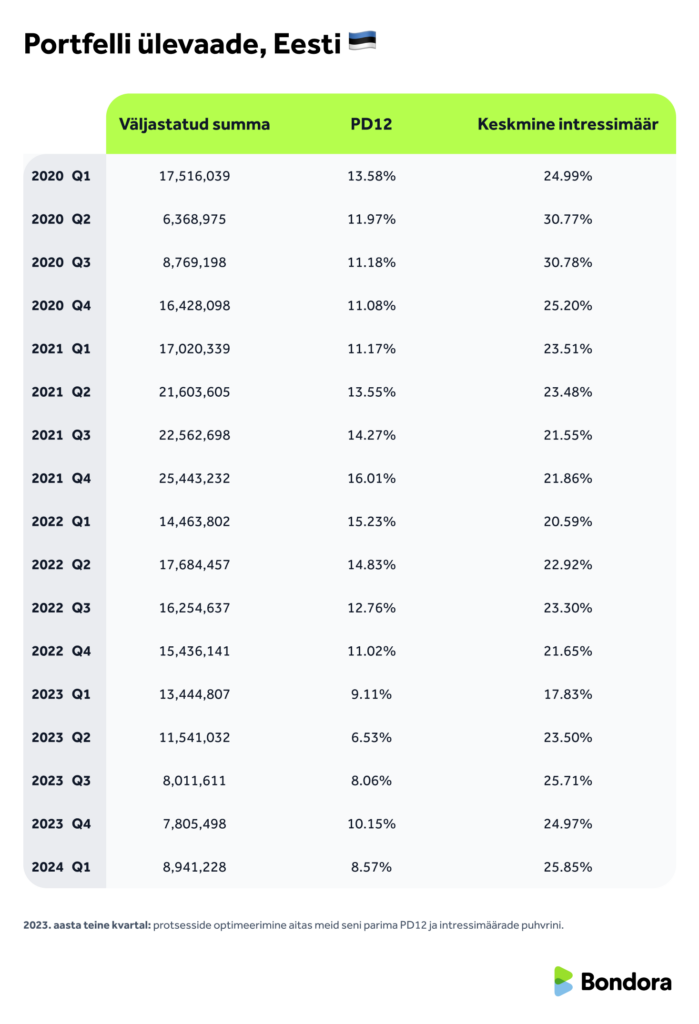

🇪🇪 Eesti

- 2023. aasta teine kvartal: protsesside optimeerimine aitas meid seni parima PD12 ja intressimäärade puhvrini.

- Tänane Eesti portfell on stabiilsem ja paremini prognoositav kui varasematel aastatel.

🇫🇮 Soome

- 2021. aasta neljas kvartal: kohandasime intressimäära ülempiiri, et luua turu kasvatamiseks parem riski-tulu tasakaal.

- 2023. aasta esimene kvartal: kuna laiendasime turul oma tegevust, toimus ajutine väiksem langus.

- 2023. aasta kolmas kvartal kuni 2024. aasta esimene kvartal: märkimisväärne tulemuste paranemine, kui PD12 langes 14% pealt 8,3%-le, mis on parim tulemus Soome turul tegutsema hakkamisest alates.

- Soome turg moodustab nüüd järjepidevalt 70% kogu meie portfellist, mis muudab need edusammud eriti tähendusrikkaks.

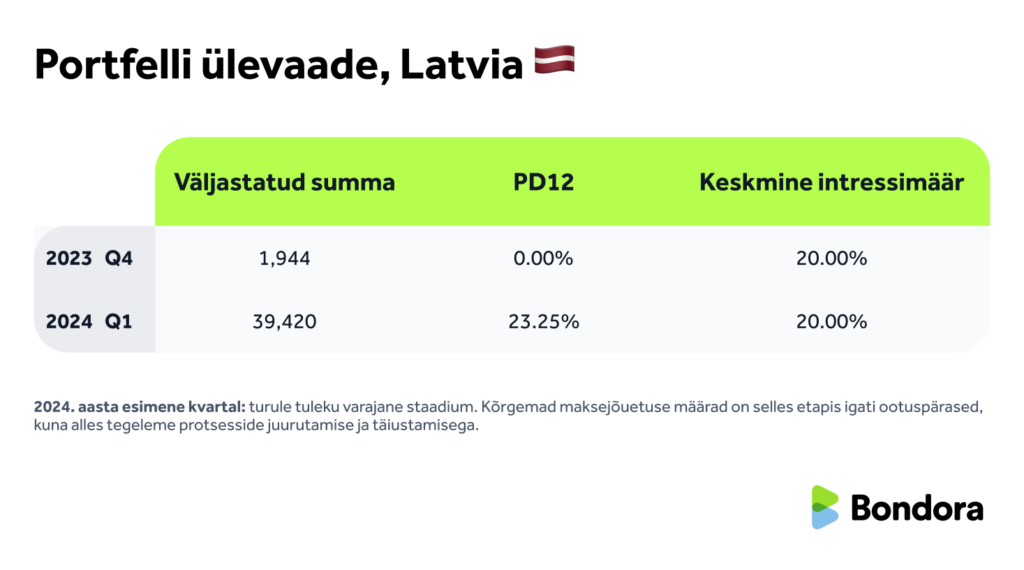

🇱🇻 Läti

- 2024. aasta esimene kvartal: turule tuleku varajane staadium. Kõrgemad maksejõuetuse määrad on selles etapis igati ootuspärased, kuna alles tegeleme protsesside juurutamise ja täiustamisega.

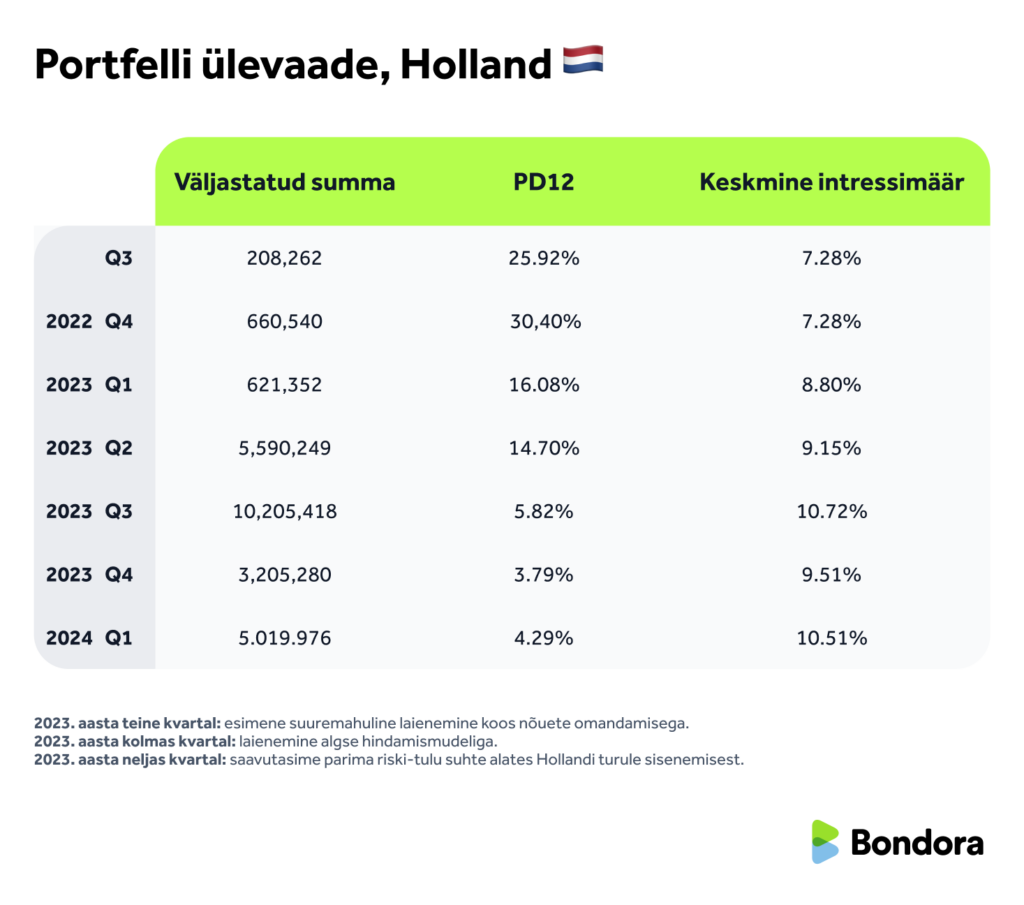

🇳🇱 Holland

- 2023. aasta teine kvartal: esimene suuremahuline laienemine koos nõuete omandamisega.

- 2023. aasta kolmas kvartal: laienemine algse hindamismudeliga.

- 2023. aasta neljas kvartal: saavutasime parima riski-tulu suhte alates Hollandi turule sisenemisest.

Meie portfelli kvaliteet jätkab kõigil turgudel paranemist ja laenuvõlgade osakaal väheneb järjekindlalt. See trend ilmestab meie pingutusi portfelli kvaliteedi parandamiseks, kasutades selleks tõhusamat riskijuhtimist.

Vaatame minevikku, et liikuda tulevikku

Varasemate tulemuste ülevaatamine ja ajalooliste andmete analüüsimine võimaldab meil oma kogemustest õppida ja teha vajalikke kohandusi veelgi parema tuleviku jaoks.

Usalduse aluseks on läbipaistvus, mistõttu jagame andmeid täpselt nii, nagu need on. Jätkame Sinuga olulisemate andmete ja info jagamist nii meie igakuistes statistika blogiartiklites, reaalajas värskel Statistika lehel kui ka selliste põhjalikumate artiklite kaudu, kus avame veel rohkem telgitaguseid.

Mõnes järgmises artiklis räägime lähemalt ka sellest, kuidas meie võlamenetlusprotsess välja näeb – alates lugupidavast suhtlusest laenuvõtjatega kuni süsteemideni, millega suudame taastada laenud õiglaselt ja vastutustundlikult.

📣 Kas Sul on maksejõuetute laenude või meie statistika kohta küsimusi?

Jaga meiega oma mõtteid tagasiside vormi kaudu – nii annad sisendit ka meie järgmistele postitustele.

{kind=link}